Gebruik alleen data die op het voorspeltijdstip beschikbaar waren

GARCH-modellen in R

Kris Boudt

Professor of finance and econometrics

Volatiliteit schatten met sigma() op ugarchfit (ii)

Look-ahead bias: Toekomstige rendementen worden gebruikt voor de schatting.

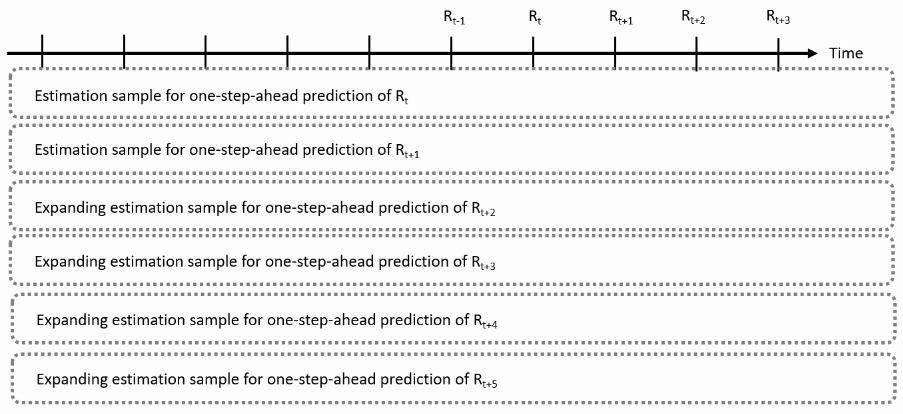

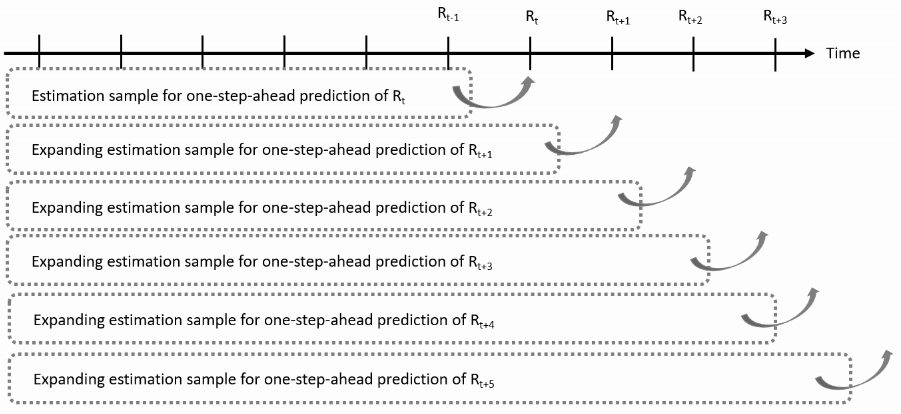

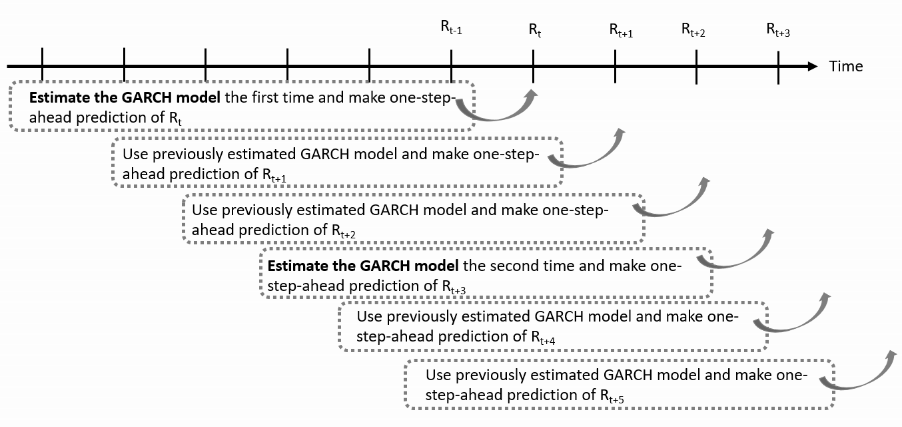

Expanding window-schatting

Gebruik alle beschikbare rendementen op het voorspeltijdstip

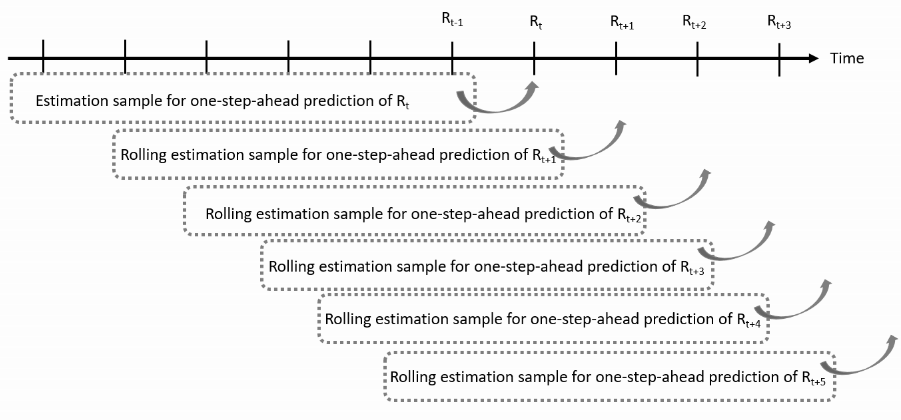

Rolling window-schatting

Gebruik alleen een vast aantal recentste rendementen dat op het voorspeltijdstip beschikbaar is

Rollen en herschatten

Verlaag de rekenlast door het model elke $K$ observaties te schatten

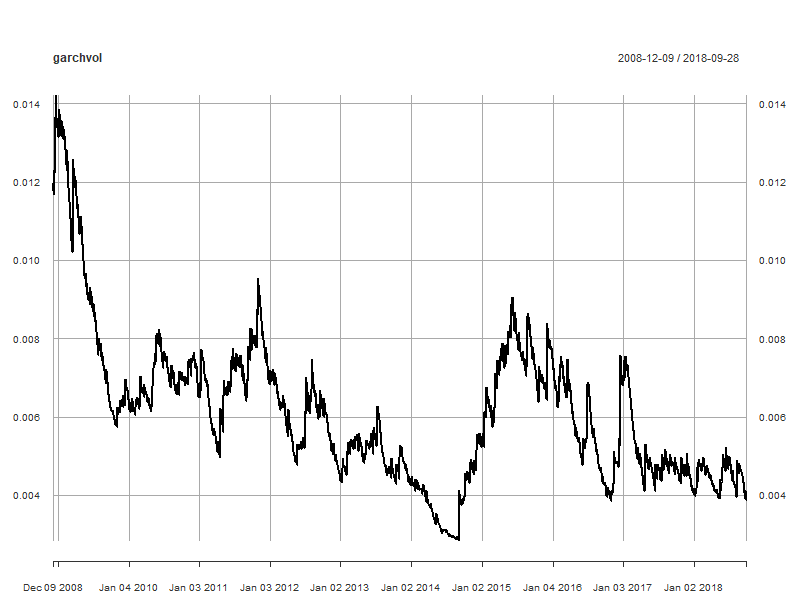

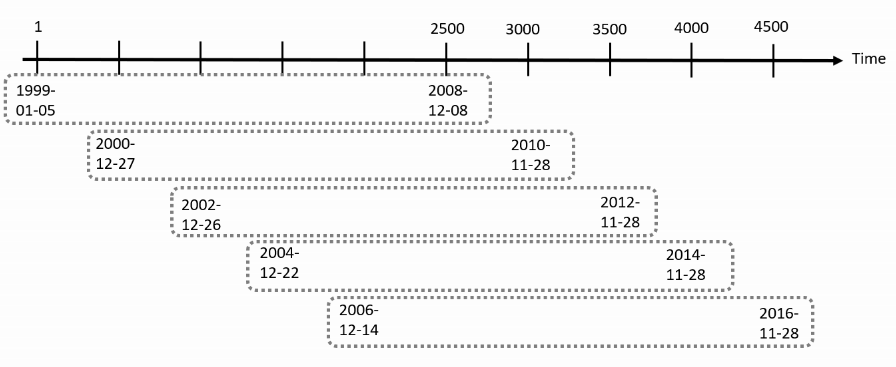

Voorbeeld: dagrendementen EUR/USD jan 1999–dec 2018

Voor de 4961 EUR/USD-rendementen met 4961 observaties, vanaf 1999-01-05 en met een schuivend venster van 2500 observaties:

Wat zijn de rollende gemiddelde en volatiliteit?

Voor de EUR/USD-rendementen met n.start = 2500 is de eerste voorspelling voor observatie 2501, namelijk 2008-12-09:

Voorspelde volatiliteiten

garchvol <- xts(preds$Sigma, order.by = as.Date(rownames(preds)))

plot(garchvol)