Valideer je aannames over gemiddelde en variantie

GARCH-modellen in R

Kris Boudt

Professor of finance and econometrics

Check 1: Gemiddelde en sd van gestandaardiseerde returns

Formule gestandaardiseerde returns

$$ Z_{t} = \frac{R_{t} - \hat{\mu_{t}}}{ \hat{\sigma_{t}}} $$

- Eerste validatiecheck:

- Steekproefgemiddelde van gestandaardiseerde returns $\approx$ 0

- Steekproefstandaarddeviatie van gestandaardiseerde returns $\approx$ 1

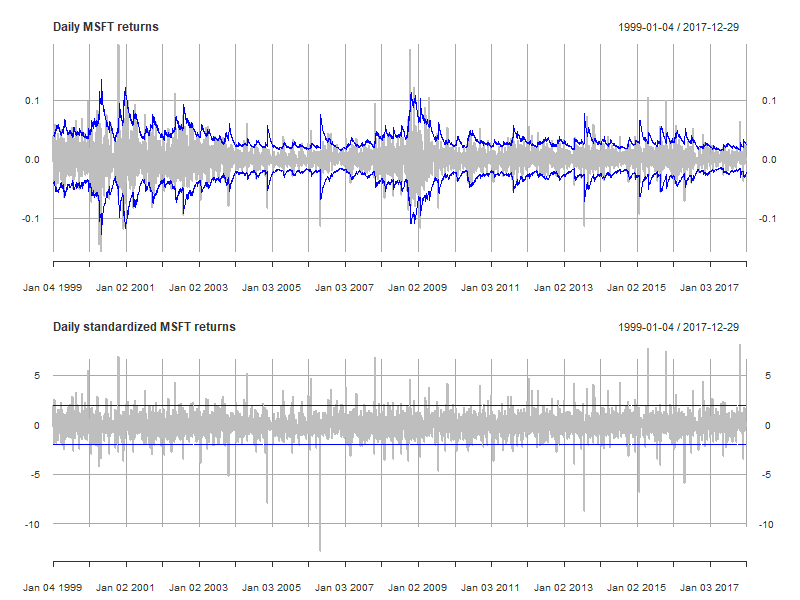

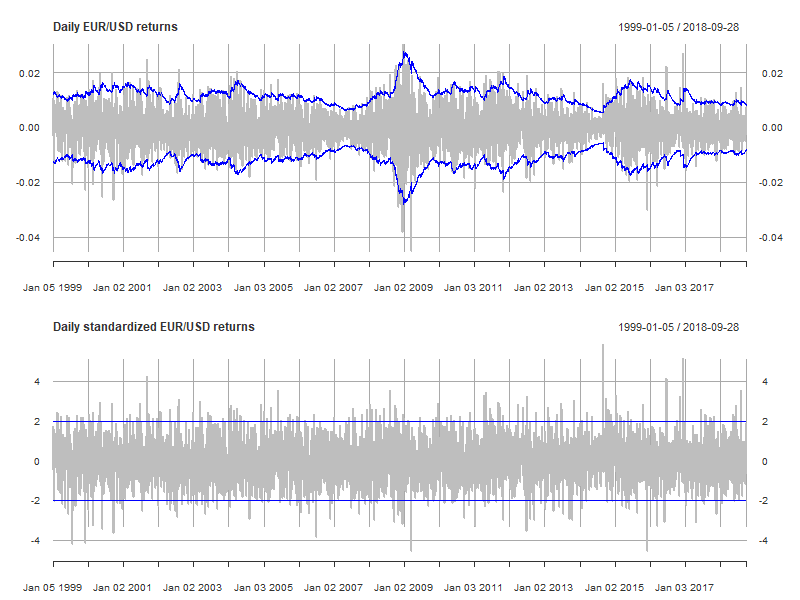

Check 2: Tijdreeksplot van gestandaardiseerde returns

- Tweede validatiecheck:

- tijdreeksplot van gestandaardiseerde returns

- gestandaardiseerde returns moeten constante variabiliteit hebben

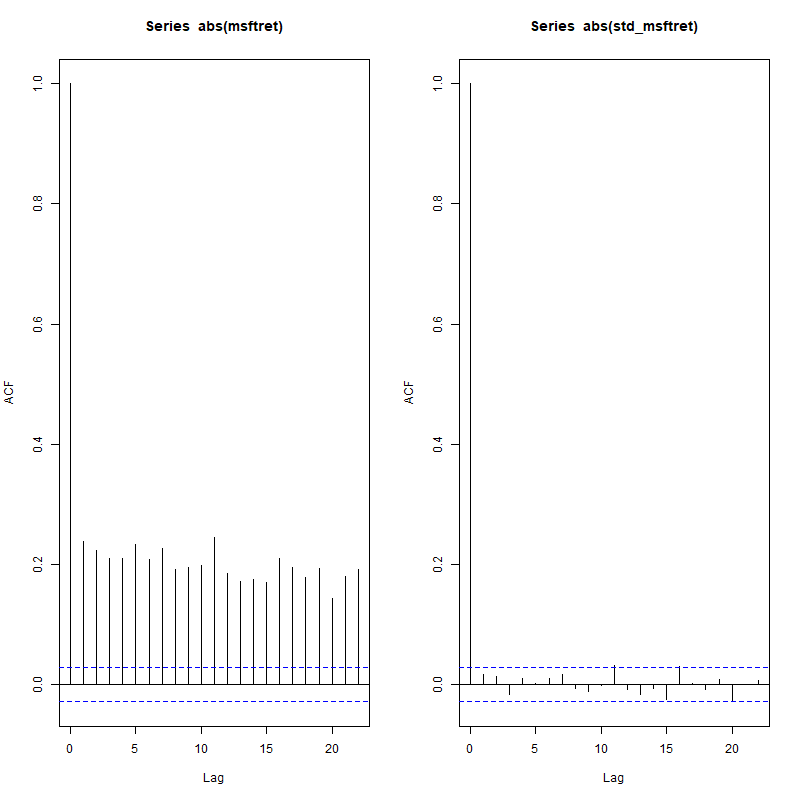

Check 3: Geen voorspelbaarheid in absolute gestandaardiseerde returns

Derde validatiecheck:

- controleer dat er geen correlatie is tussen de vorige absolute gestandaardiseerde return en de huidige.

- dus: $ Corr(|Z_{t-k}|, |Z_{t}|) \approx 0 $ voor $k>0$

Waarom?

- De grootte van de absolute gestandaardiseerde return moet constant zijn $\rightarrow$ geen correlaties in de absolute gestandaardiseerde returns.

Autocorrelaties

- Zulke correlaties binnen tijdreeksen heten autocorrelaties van orde k

- $k=1$: $Corr(|Z_{t-1}|, |Z_{t}|)$: Correlatie tussen de huidige absolute gestandaardiseerde return en de vorige.

- $k=2$: $Corr(|Z_{t-2}|, |Z_{t}|)$: Correlatie tussen de huidige absolute gestandaardiseerde return en die van twee perioden geleden.

- ...

- Al deze moeten 0 zijn. Behalve:

- $k=0$: $Corr(|Z_{t}|, |Z_{t}|)$: Correlatie van de absolute gestandaardiseerde return met zichzelf: gelijk aan 1.

acf()

- In R bereken je deze autocorrelaties met de autocorrelatiefunctie

acf()- Input: tijdreeks, maximale orde

- Output: het correlogram: plot met waarden van de autocorrelatie voor ordes $k = 0, 1, ...$.

Toepassing op MSFT

garchspec <- ugarchspec(mean.model = list(armaOrder = c(1, 0)),

variance.model = list(model = "gjrGARCH"),

distribution.model = "sstd")

garchfit <- ugarchfit(data = msftret, spec = garchspec)

stdmsftret <- residuals(garchfit, standardize = TRUE)

acf(abs(msftret), 22)

acf(abs(stdmsftret), 22)

Check 4: Ljung-Box-test

- Vierde validatiecheck:

- Ljung-Box-test dat de eerste k autocorrelaties in de absolute gestandaardiseerde returns $|Z_t$| nul zijn: $$ H_0: Corr(|Z_t|,|Z_{t-1}|) = Corr(|Z_t|,|Z_{t-2}|) = ... = Corr(|Z_t|,|Z_{t-k}|) = 0 $$

- Vergelijkbaar met een $t$-toets voor significantie van parameters, maar hier willen we 0 voor een goed model.

Vuistregel: p-waarde < 5% duidt op een ongeldig model.

Ljung-Box-test in R

- In R: functie

Box.test()met 3 argumenten:- reeks

- maximale orde waarvoor autocorrelaties nul zijn

type = "Ljung-Box"

Voorbeeld:

Box.test(abs(stdmsftret), 22, type = "Ljung-Box")

- Output: p-waarde

- Vuistregel: p-waarde < 5% duidt op een ongeldig model.

Box.test met absolute gestandaardiseerde MSFT-returns

Test op absolute gestandaardiseerde returns:

Box.test(abs(stdmsftret), 22, type = "Ljung-Box")

Box-Ljung test

data: abs(stdmsftret)

X-squared = 25.246, df = 22, p-value = 0.2855

Let op: p-waarde is 28,55% > 5%. We kunnen niet verwerpen dat: $$ H_0: Corr(|Z_t|,|Z_{t-1}|) = Corr(|Z_t|,|Z_{t-2}|) = ... = Corr(|Z_t|,|Z_{t-22}|) = 0 $$

Laten we de absolute gestandaardiseerde returns diagnosticeren.

GARCH-modellen in R