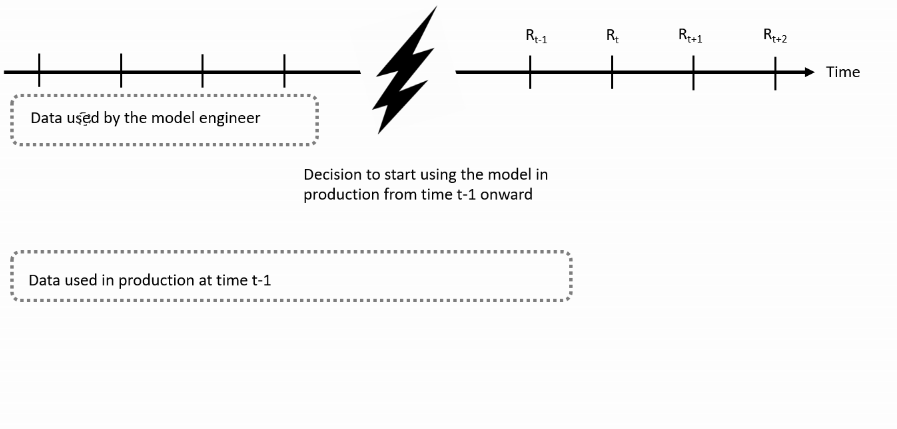

Gebruik het gevalideerde GARCH‑model in productie

GARCH-modellen in R

Kris Boudt

Professor of finance and econometrics

Gebruik in productie

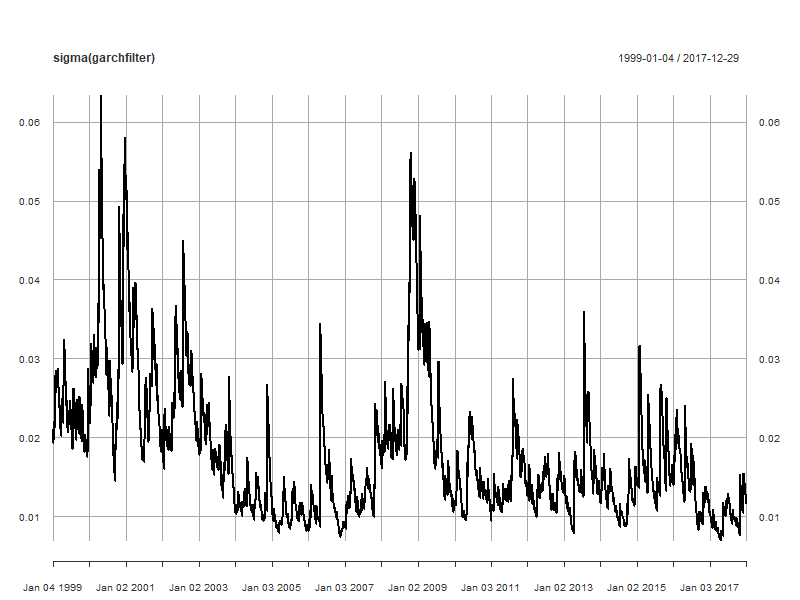

Stap 2: Analyse van gemiddelde- en volatilititeitsdynamiek

Gebruik de functie ugarchfilter():

garchfilter <- ugarchfilter(data = msftret, spec = progarchspec)

plot(sigma(garchfilter))

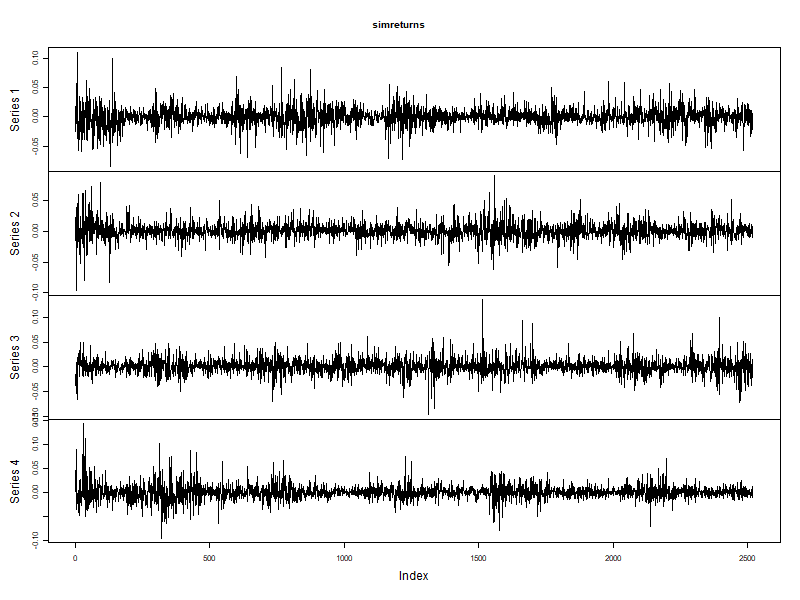

Stap 3: Analyse van gesimuleerde rendementen

Methode fitted() geeft de gesimuleerde rendementen:

simret <- fitted(simgarch)

plot.zoo(simret)

Analyse van gesimuleerde volatiliteit

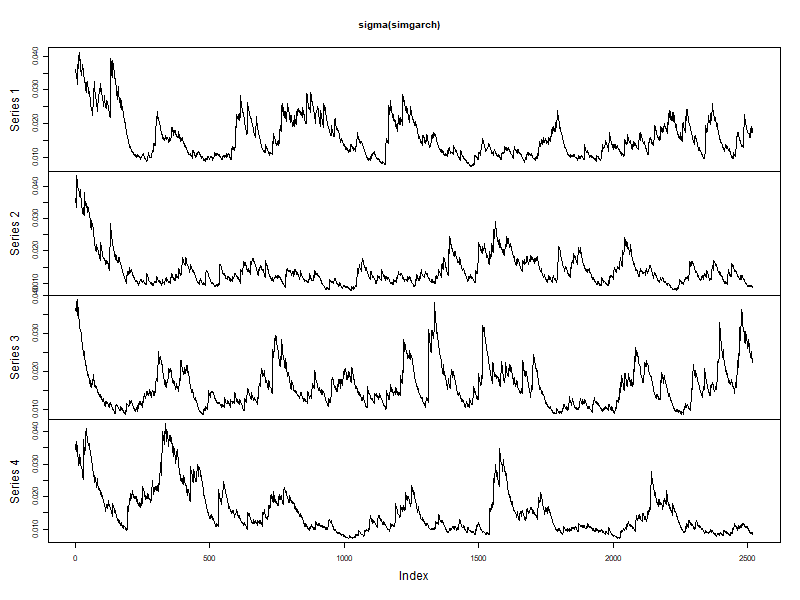

plot.zoo(sigma(simgarch))

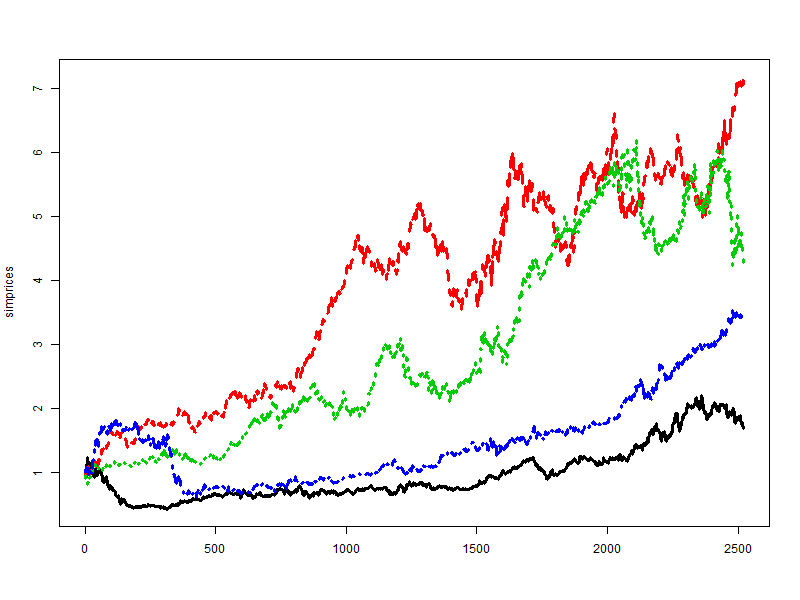

Analyse van gesimuleerde prijzen

Grafiek van 4 simulaties van 10 jaar aandelenprijzen, startprijs 1:

simprices <- exp(apply(simret, 2, "cumsum"))

matplot(simprices, type = "l", lwd = 3)