Factoren die de duration beïnvloeden

Waardering en analyse van obligaties in Python

Joshua Mayhew

Options Trader

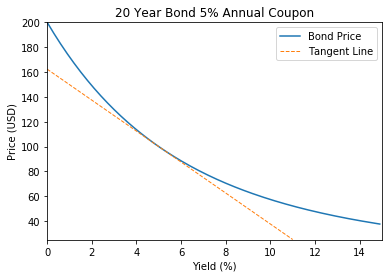

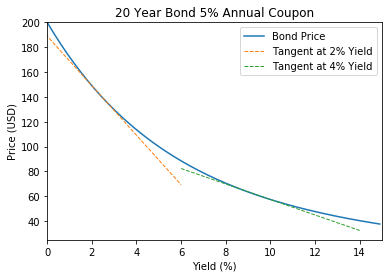

Duration als helling van de raaklijn

Duration is de afgeleide (veranderingssnelheid) van prijs t.o.v. rendement

De helling van de raaklijn is de duration

Obligatierendement vs. duration

- De prijs-curve is steiler bij lagere rendementen

- Lager rendement = hogere rentegevoeligheid = hogere duration

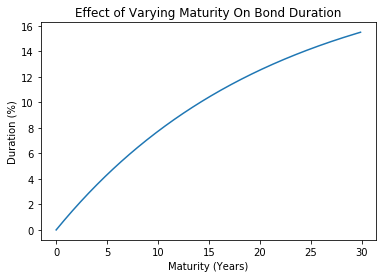

Looptijd uitzetten tegen duration

plt.plot(bond['bond_maturity'], bond['duration'])plt.xlabel('Looptijd (jaren)')plt.ylabel('Duration (%)')plt.title("Effect van variërende looptijd op de duration")plt.show()