Couponbetalende obligaties

Waardering en analyse van obligaties in Python

Joshua Mayhew

Options Trader

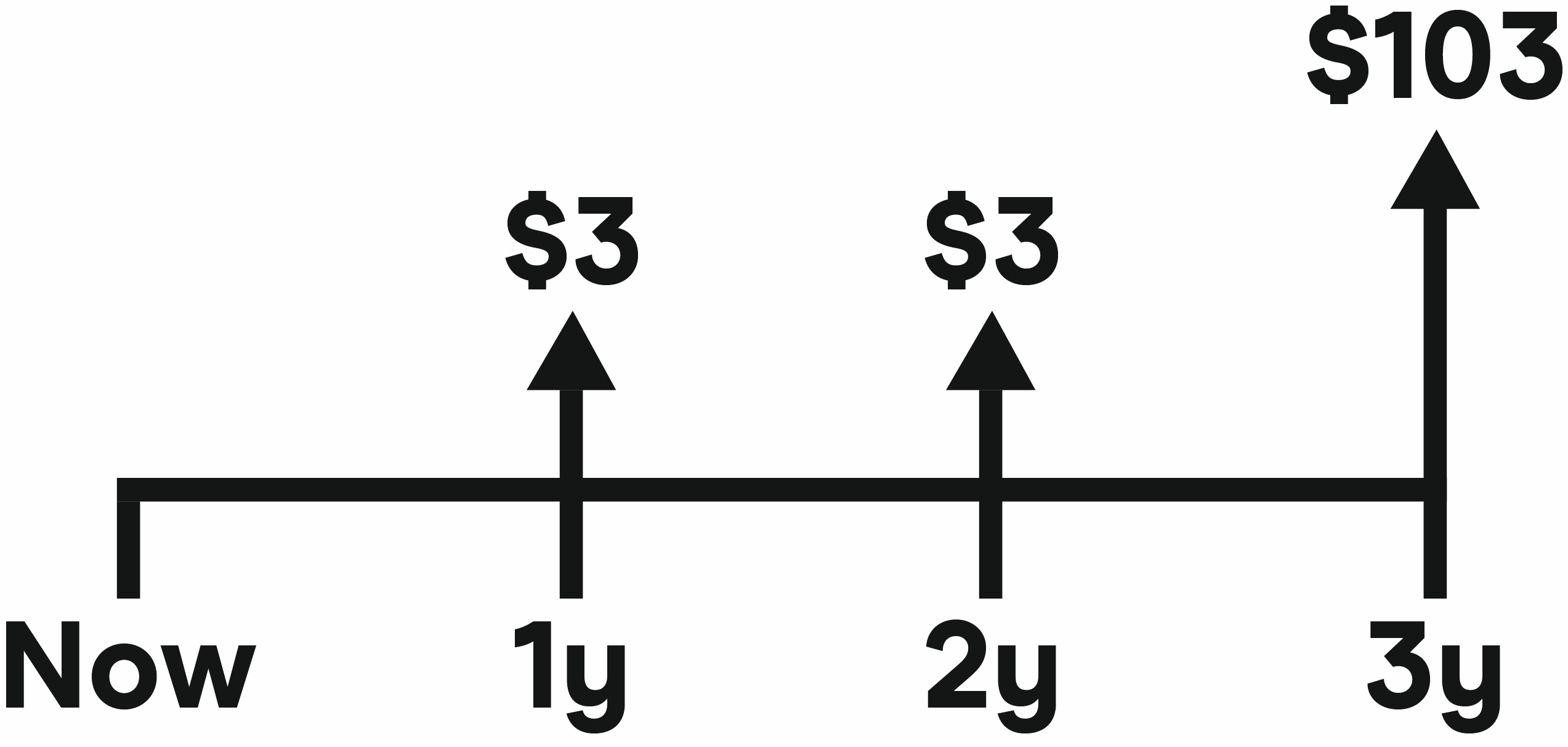

Voorbeeld couponobligatie

Neem een 3-jaars obligatie met 3% jaarlijkse coupon, nominale waarde USD 100 en yield van 4%:

LET OP: De coupon is vast en verandert niet!