Welkom bij de cursus!

Gevorderde portefeuilleanalyse in R

Ross Bennett

Instructor

Wat je leert

Bouw voort op basisconcepten uit "Introduction to Portfolio Analysis in R"

Verken geavanceerde concepten in het portefeuille-optimalisatieproces

Gebruik het R-pakket

PortfolioAnalyticsom optimalisatieproblemen op te lossen die echte situaties nabootsen

Moderne Portefeuilletheorie

De Moderne Portefeuilletheorie (MPT) werd in 1952 geïntroduceerd door Harry Markowitz.

MPT stelt dat een belegger het verwachte portefeuillerendement maximaliseert voor een gegeven risico.

Veelvoorkomende doelen:

Maximaliseer winst per eenheid risico

Minimaliseer risico

Gemiddelde - Standaarddeviatie: Setup

library(PortfolioAnalytics)

data(edhec)

data <- edhec[,1:8]

# Create the portfolio specification

port_spec <- portfolio.spec(colnames(data))

port_spec <- add.constraint(portfolio = port_spec, type = "full_investment")

port_spec <- add.constraint(portfolio = port_spec, type = "long_only")

port_spec <- add.objective(portfolio = port_spec, type = "return", name = "mean")

port_spec <- add.objective(portfolio = port_spec, type = "risk", name = "StdDev")

**************************************************

PortfolioAnalytics Portfolio Specification

**************************************************

Call:

portfolio.spec(assets = colnames(data))

Number of assets: 8

Asset Names

[1] "Convertible Arbitrage" "CTA Global" "Distressed Securities"

[4] "Emerging Markets" "Equity Market Neutral" "Event Driven"

[7] "Fixed Income Arbitrage" "Global Macro"

Constraints

Enabled constraint types

- full_investment

- long_only

Objectives:

Enabled objective names

- mean

- StdDev

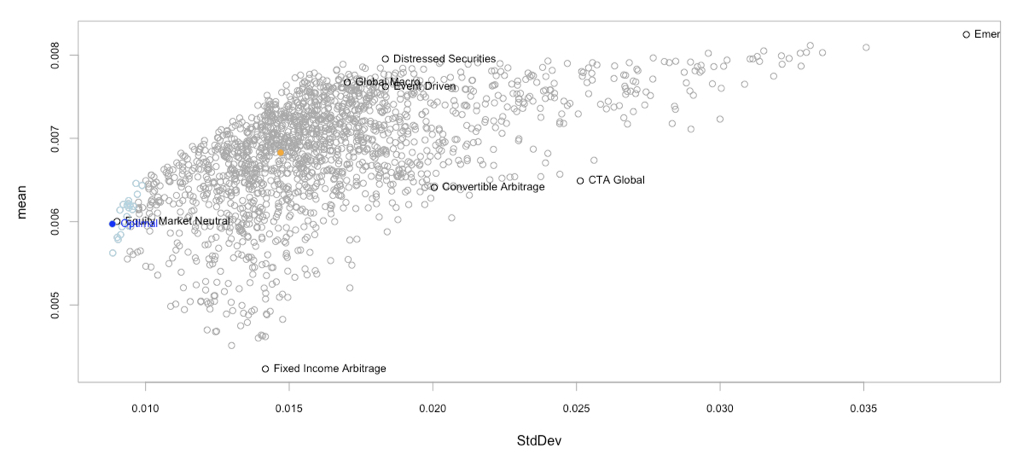

Gemiddelde - Standaarddeviatie: Optimaliseren

# Run optimization and chart results in risk-reward space

opt <- optimize.portfolio(data,

portfolio = port_spec,

optimize_method = "random",

trace = TRUE)

chart.RiskReward(opt,

risk.col = "StdDev",

return.col = "mean",

chart.assets = TRUE)

Gemiddelde - Standaarddeviatie: Optimaliseren

Laten we oefenen!

Gevorderde portefeuilleanalyse in R