Pohon boosting gradien dengan XGBoost

Pemodelan Risiko Kredit dengan Python

Michael Crabtree

Data Scientist, Ford Motor Company

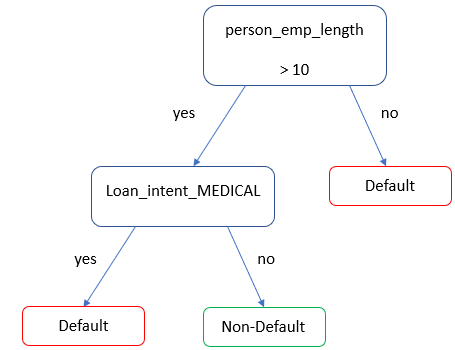

Pohon keputusan

- Membuat prediksi mirip regresi logistik

- Strukturnya bukan regresi

Pohon keputusan untuk status pinjaman

- Pohon keputusan sederhana untuk memprediksi probabilitas gagal bayar

loan_status

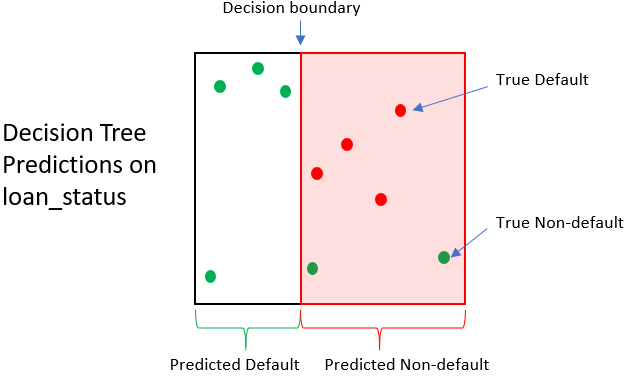

Dampak pohon keputusan

| Pinjaman | Status sebenarnya | Status prediksi | Nilai pelunasan | Nilai jual | Untung/Rugi |

|---|---|---|---|---|---|

| 1 | 0 | 1 | $1,500 | $250 | -$1,250 |

| 2 | 0 | 1 | $1,200 | $250 | -$950 |

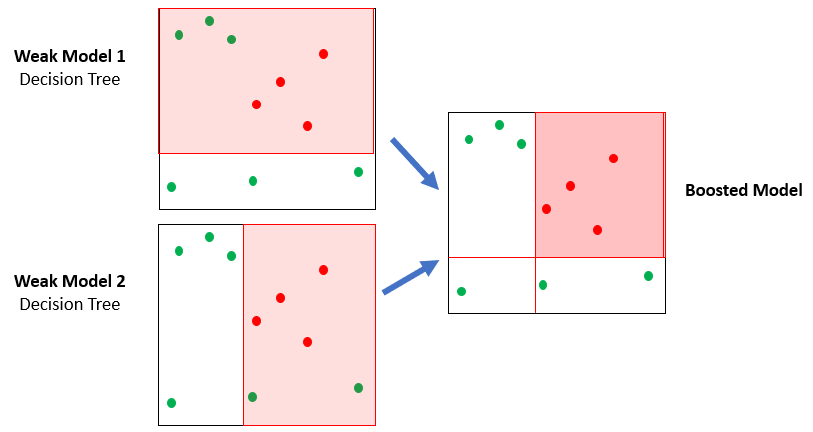

Hutan pohon

- XGBoost memakai banyak pohon sederhana (ensemble)

- Tiap pohon sedikit lebih baik daripada tebak koin