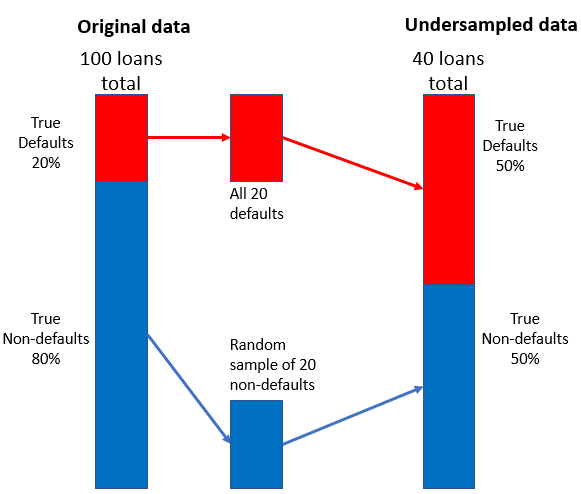

Ketidakseimbangan kelas pada data pinjaman

Pemodelan Risiko Kredit dengan Python

Michael Crabtree

Data Scientist, Ford Motor Company

Fungsi rugi model

- Gradient Boosted Trees di

xgboostmemakai fungsi rugi log-loss- Tujuannya meminimalkan nilai ini

| Status pinjaman benar | Probabilitas prediksi | Log Loss |

|---|---|---|

| 1 | 0.1 | 2.3 |

| 0 | 0.9 | 2.3 |

- Prediksi gagal bayar yang keliru berdampak finansial lebih besar

Strategi undersampling

- Gabungkan sampel acak kecil non-gagal bayar dengan gagal bayar