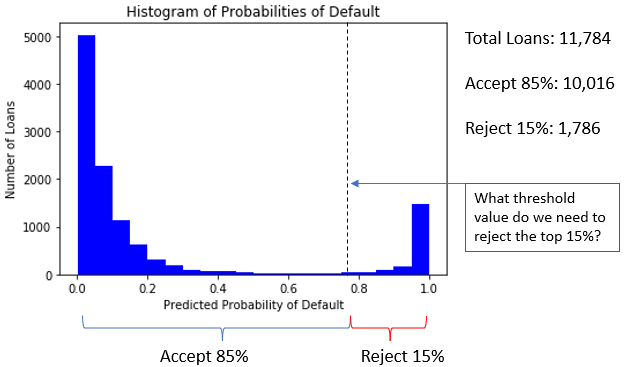

Tingkat penerimaan kredit

Pemodelan Risiko Kredit dengan Python

Michael Crabtree

Data Scientist, Ford Motor Company

Memahami acceptance rate

- Contoh: Terima 85% pinjaman dengan

prob_defaultterendah

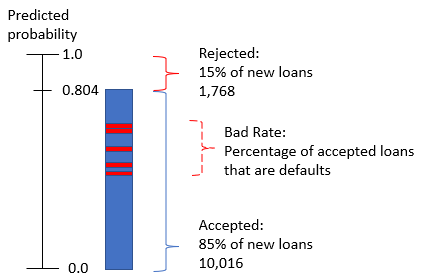

Bad Rate

- Meski ada ambang yang dihitung, sebagian pinjaman yang diterima akan gagal bayar

- Ini adalah pinjaman dengan

prob_defaultdi kisaran tempat model kurang terkalibrasi

Perhitungan bad rate

#Calculate the bad rate

np.sum(accepted_loans['true_loan_status']) / accepted_loans['true_loan_status'].count()

- Jika non-default

0dan default1, makasum()adalah jumlah default .count()pada satu kolom sama dengan jumlah baris data frame