Validasi silang untuk model kredit

Pemodelan Risiko Kredit dengan Python

Michael Crabtree

Data Scientist, Ford Motor Company

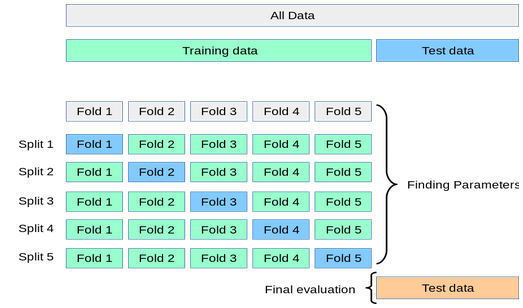

Cara kerja validasi silang

- Memproses bagian data latih (disebut fold) dan menguji terhadap bagian yang tidak dipakai

- Uji akhir pada test set sesungguhnya

1 https://scikit-learn.org/stable/modules/cross_validation.html

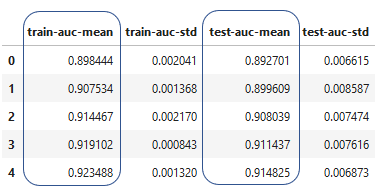

Hasil validasi silang

- Membuat data frame berisi nilai dari validasi silang