Rasio Sharpe dan Rasio Sortino

Perdagangan Finansial dengan Python

Chelsea Yang

Data Science Instructor

Return disesuaikan risiko

- Membuat kinerja dapat dibandingkan antar strategi

- Rasio yang menggambarkan risiko untuk memperoleh return

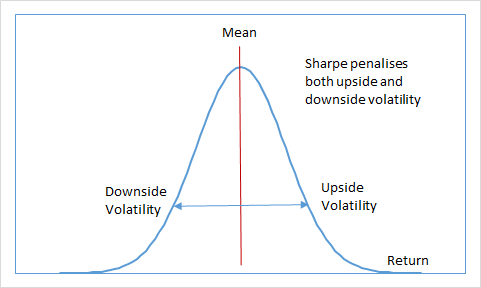

Batasan rasio Sharpe

- Menghukum volatilitas “baik” dan “buruk” sekaligus

- Volatilitas sisi atas bisa menurunkan rasio

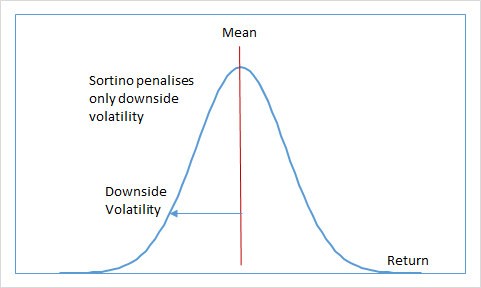

Rasio Sortino

$$ \text{Rasio Sortino} = (R_p - R_r)/\sigma_d $$

- $R_p $: Return strategi, portofolio, aset, dll.

- $R_r $: Suku bunga bebas risiko

- $\sigma_d $: Deviasi sisi bawah dari excess return ($R_p-R_f$)