Proses stasioner

Analisis Deret Waktu dengan R

David S. Matteson

Associate Professor at Cornell University

Contoh stasioneritas

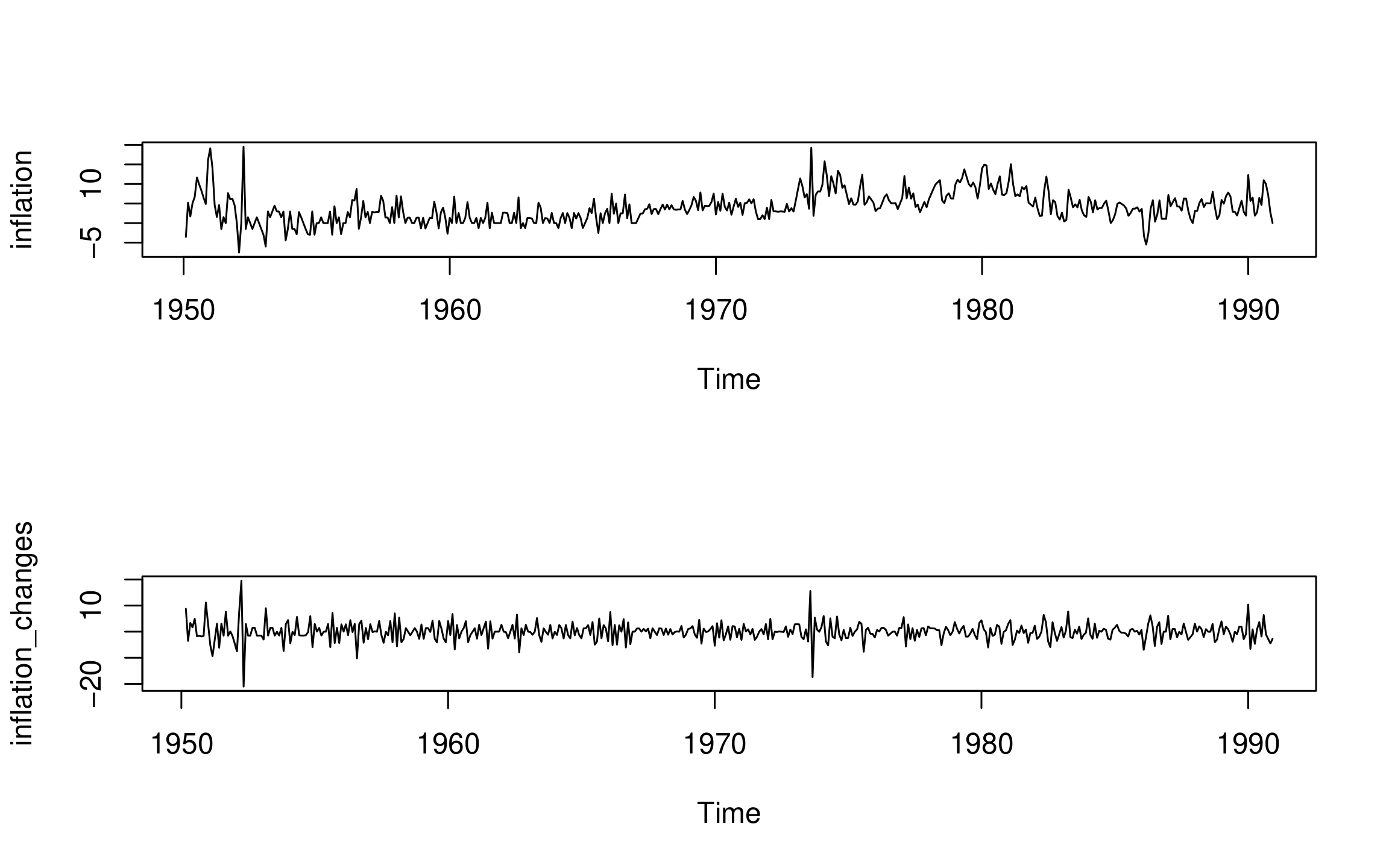

Laju inflasi dan perubahannya:

Analisis Deret Waktu dengan R

David S. Matteson

Associate Professor at Cornell University

Laju inflasi dan perubahannya: