Bandingkan model AR dan MA

Analisis Deret Waktu dengan R

David S. Matteson

Associate Professor at Cornell University

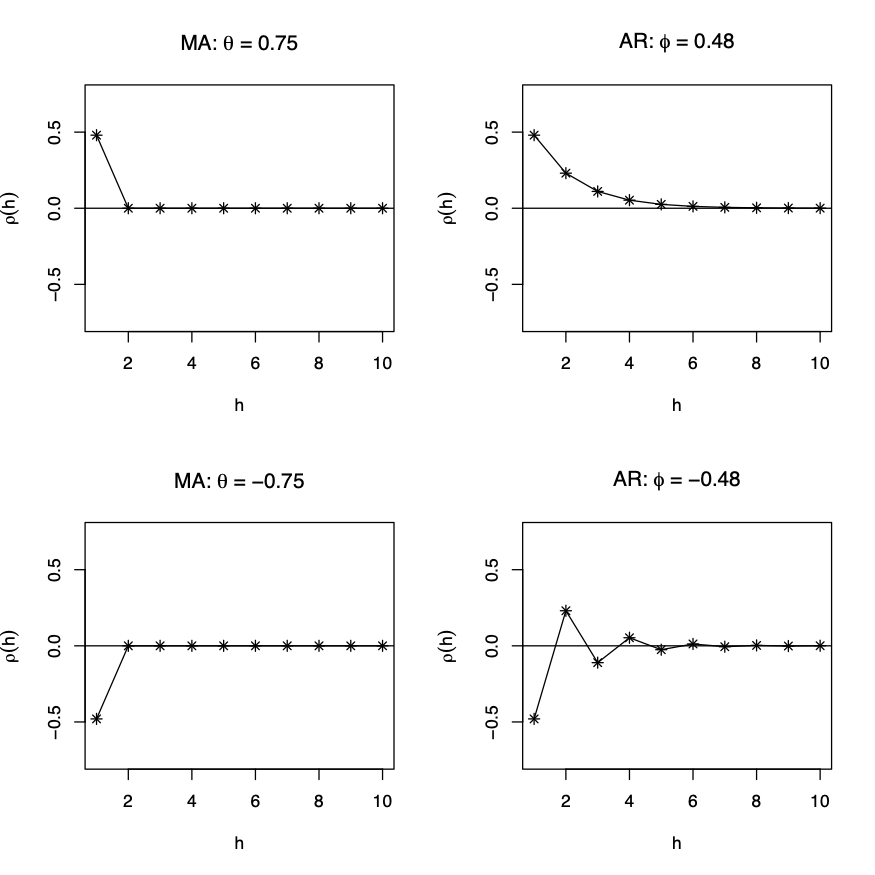

Proses MA dan AR: autokorelasi

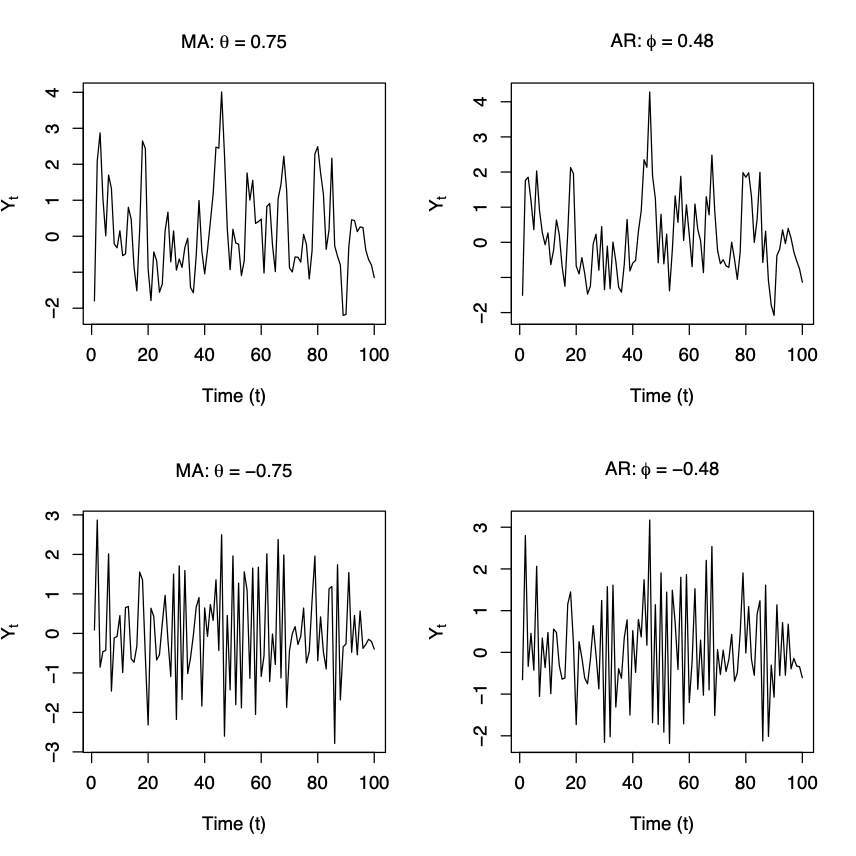

Proses MA dan AR: simulasi

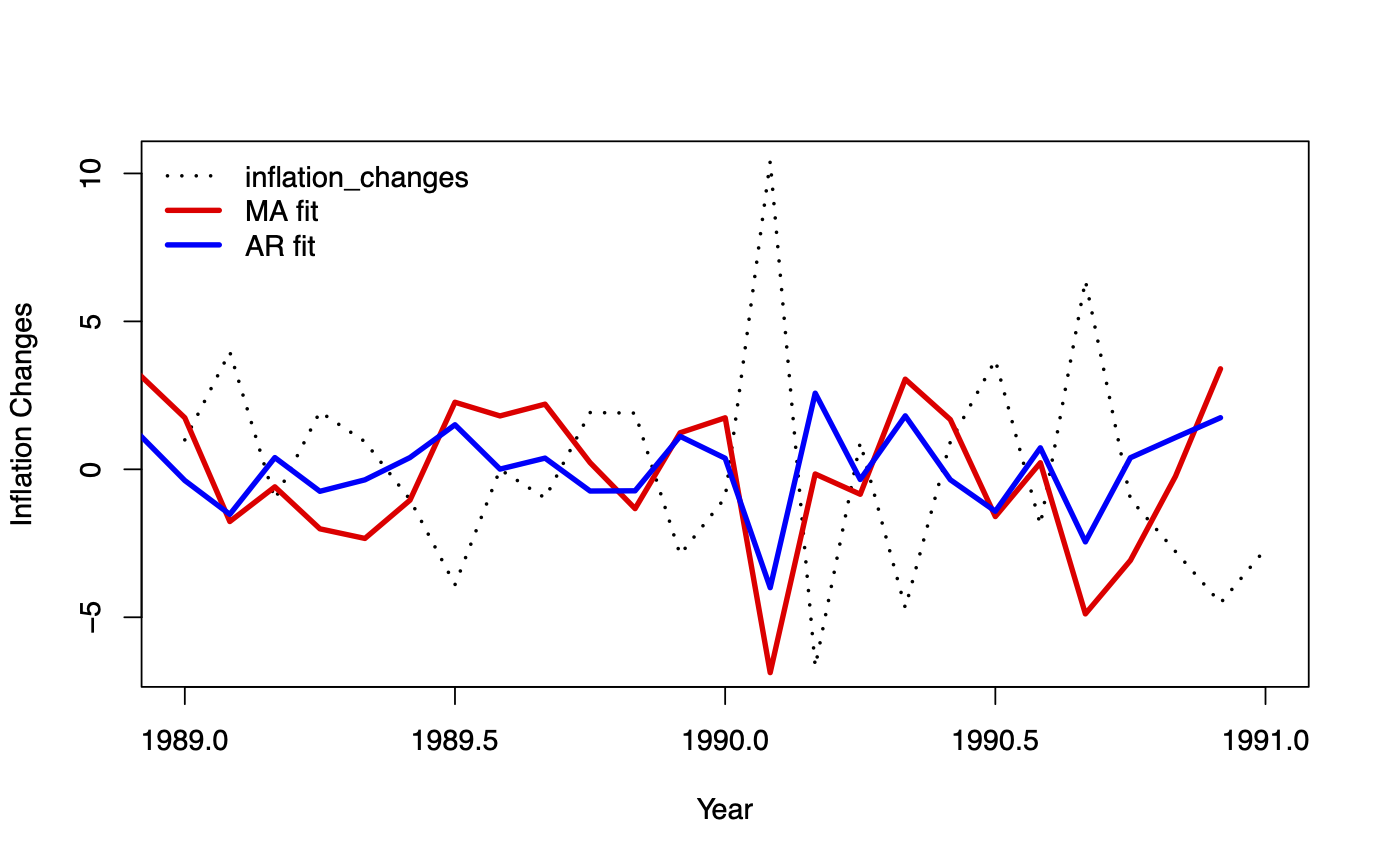

Proses MA dan AR: nilai terpasang

- Perubahan inflasi AS bulanan

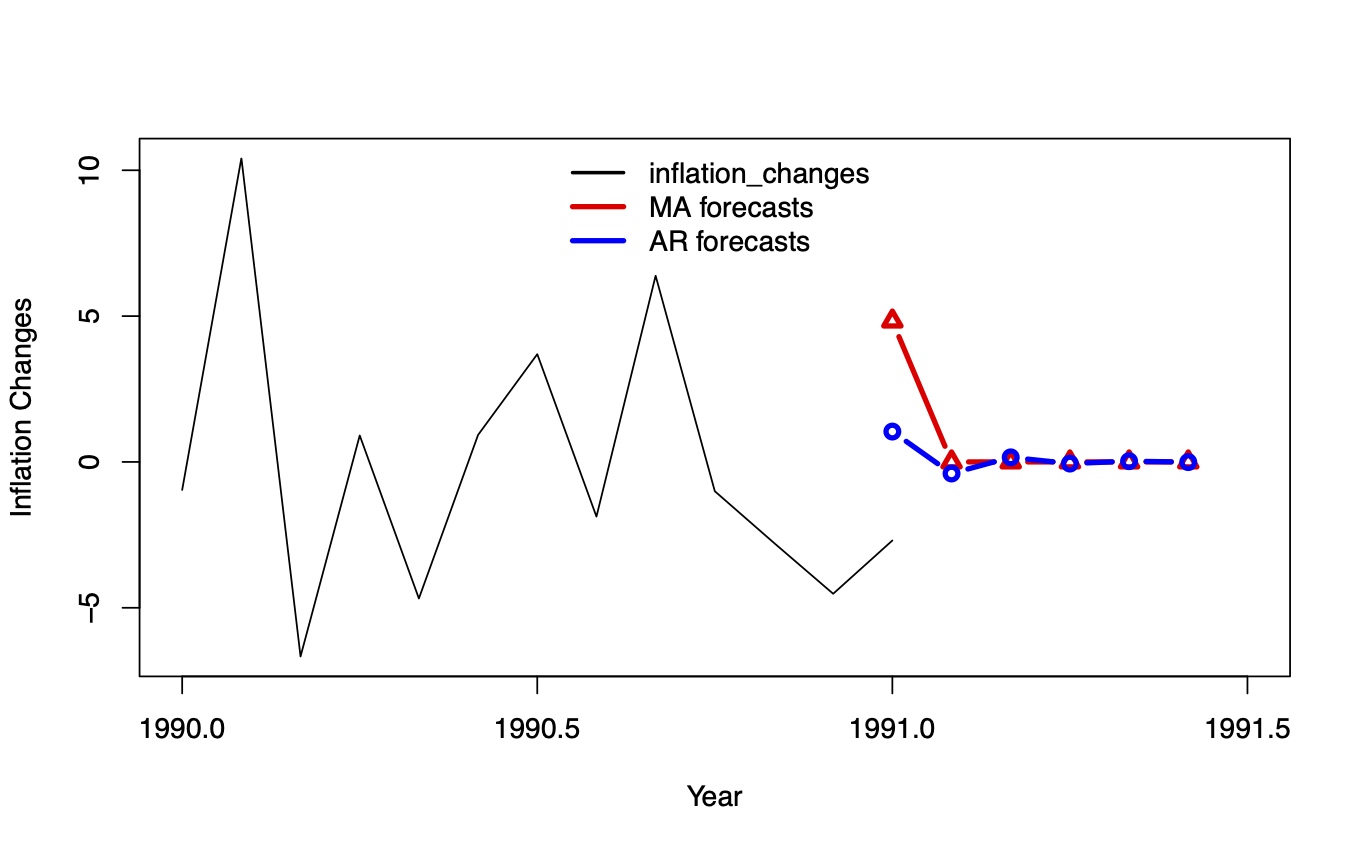

Proses MA dan AR: prakiraan

- Perubahan inflasi AS bulanan