Manajemen risiko dengan VaR & CVaR

Manajemen Risiko Kuantitatif dengan Python

Jamsheed Shorish

Computational Economist

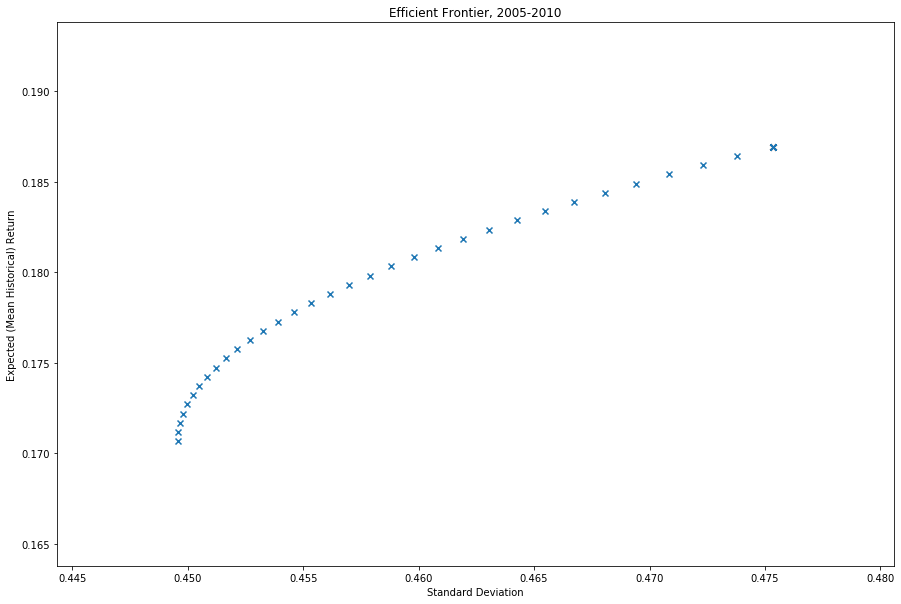

Manajemen risiko via modern portfolio theory

Masalah manajemen risiko

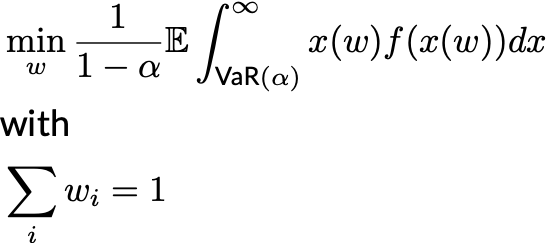

- Pilih bobot portofolio optimal $w^\star$ sebagai solusi untuk

Ingat: $f(x)$ = fungsi kepadatan probabilitas dari kerugian portofolio

PyPortfolioOpt: pilih minimisasi CVaR sebagai objektif baru