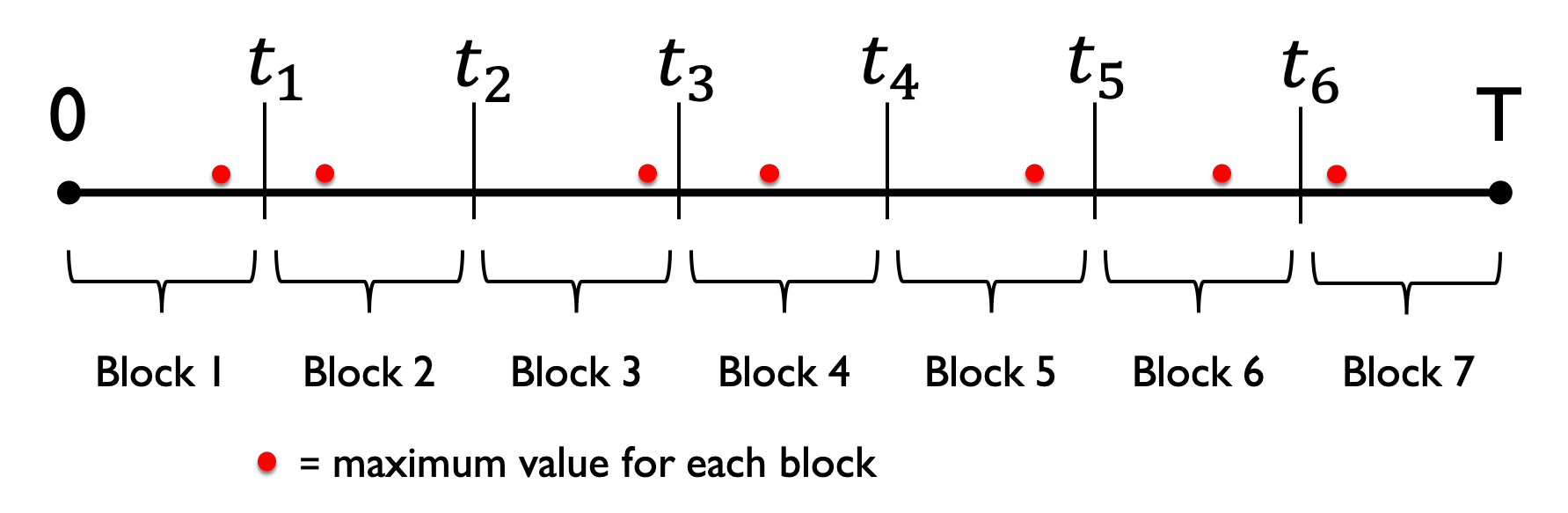

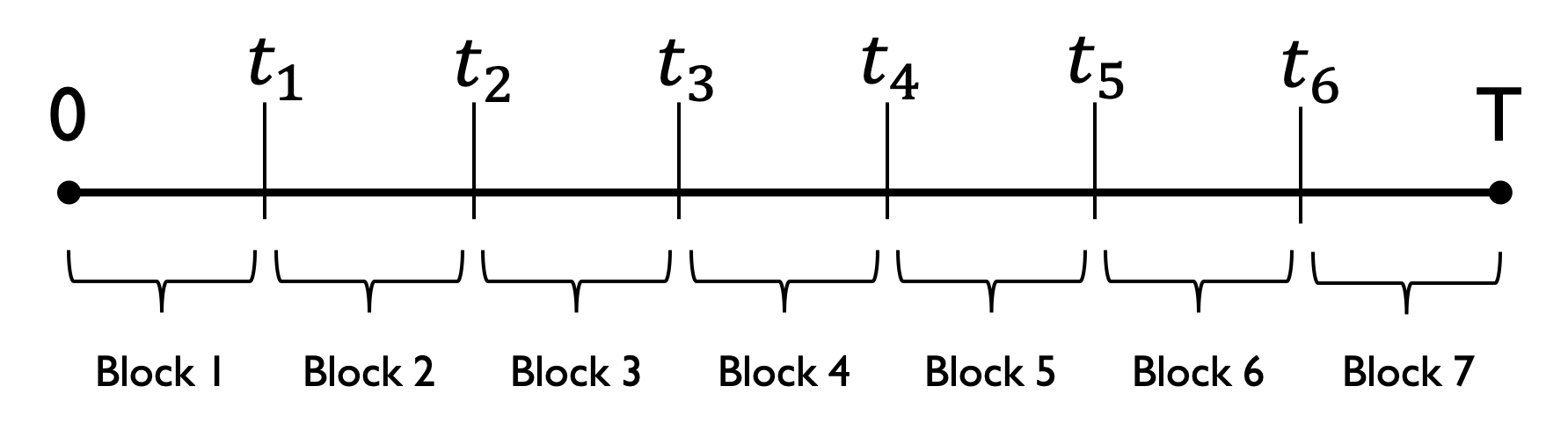

Teori nilai ekstrem

Manajemen Risiko Kuantitatif dengan Python

Jamsheed Shorish

Computational Economist

Nilai ekstrem

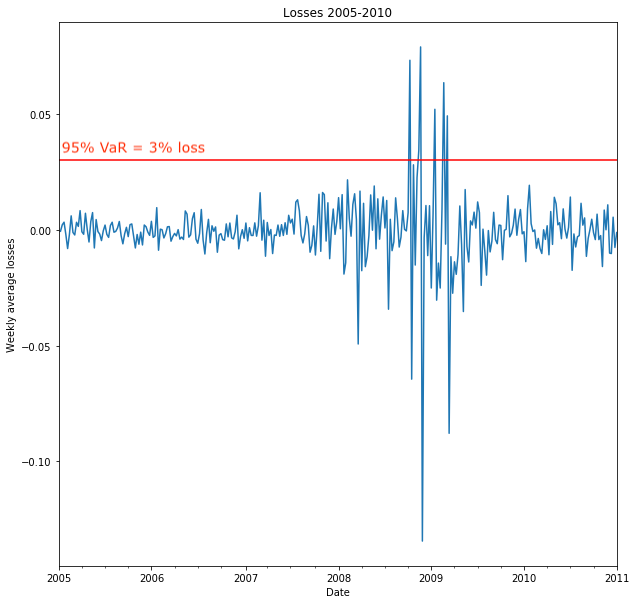

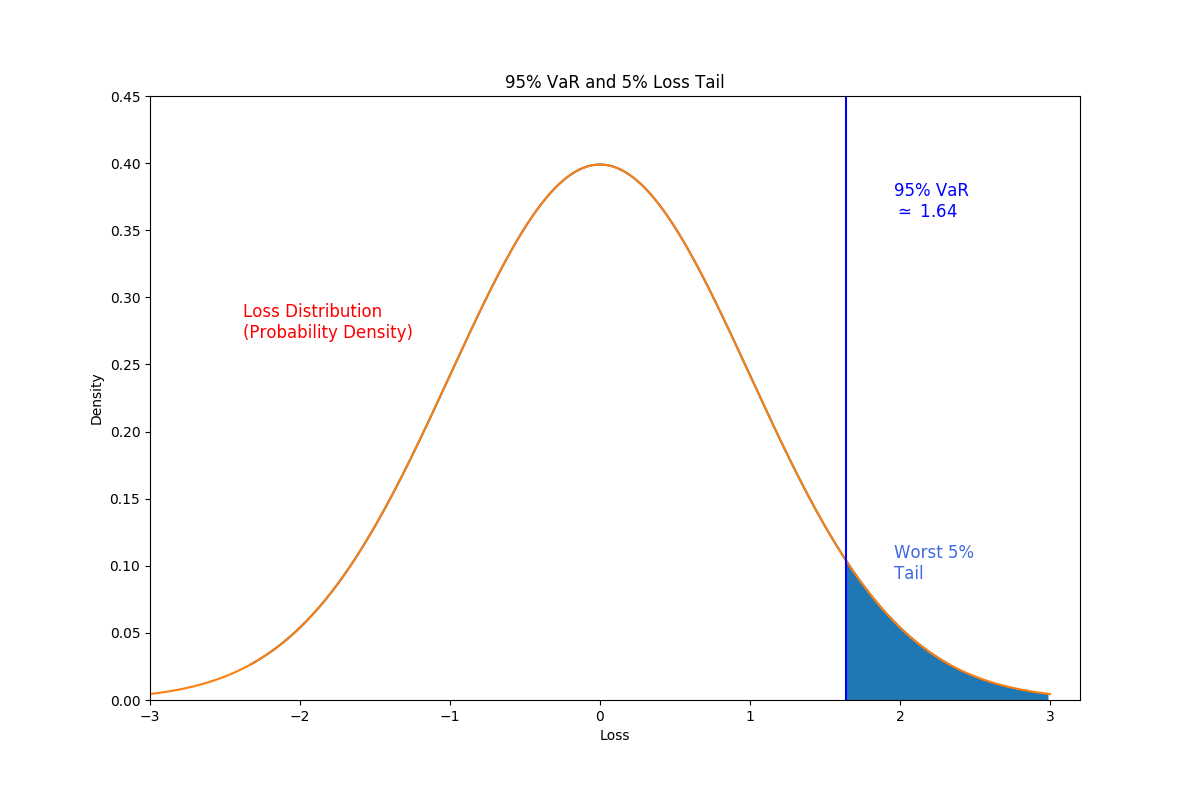

- Rugi portofolio: nilai ekstrem

- Nilai ekstrem: dari ekor sebaran

- Rugi ekor: rugi yang melebihi suatu nilai

- Memodelkan rugi ekor => manajemen risiko lebih baik

Teori nilai ekstrem

Teori nilai ekstrem

Teori nilai ekstrem

Teori nilai ekstrem