Faktor risiko dan krisis keuangan

Manajemen Risiko Kuantitatif dengan Python

Jamsheed Shorish

Computational Economist

Faktor risiko

Risiko sistematis

Risiko idiosinkratik

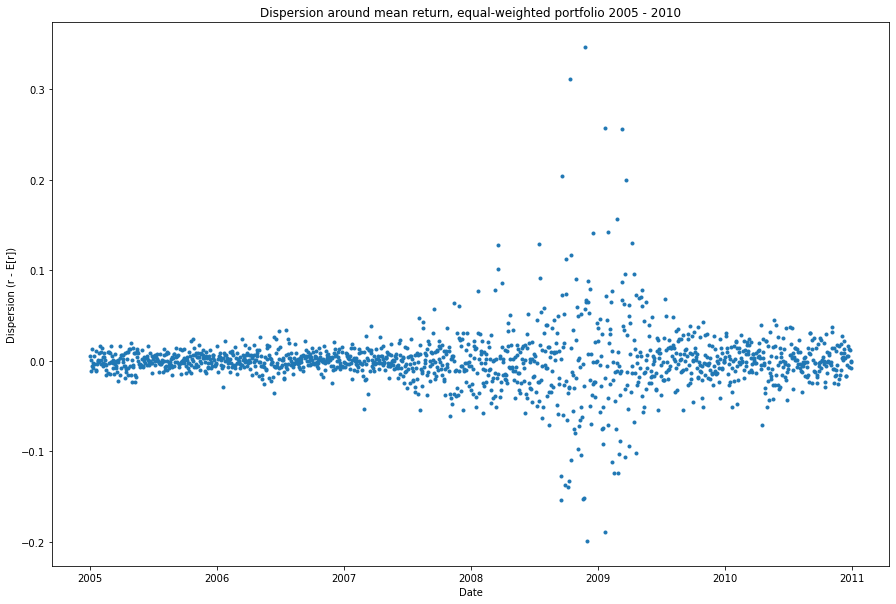

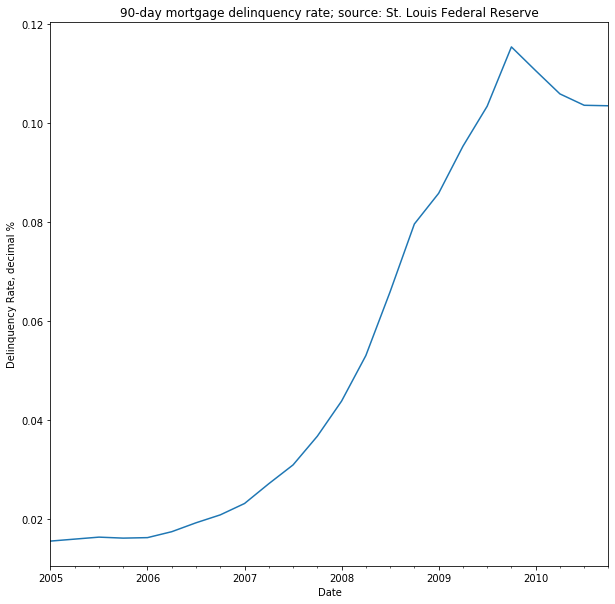

Faktor risiko krisis: mortgage-backed securities

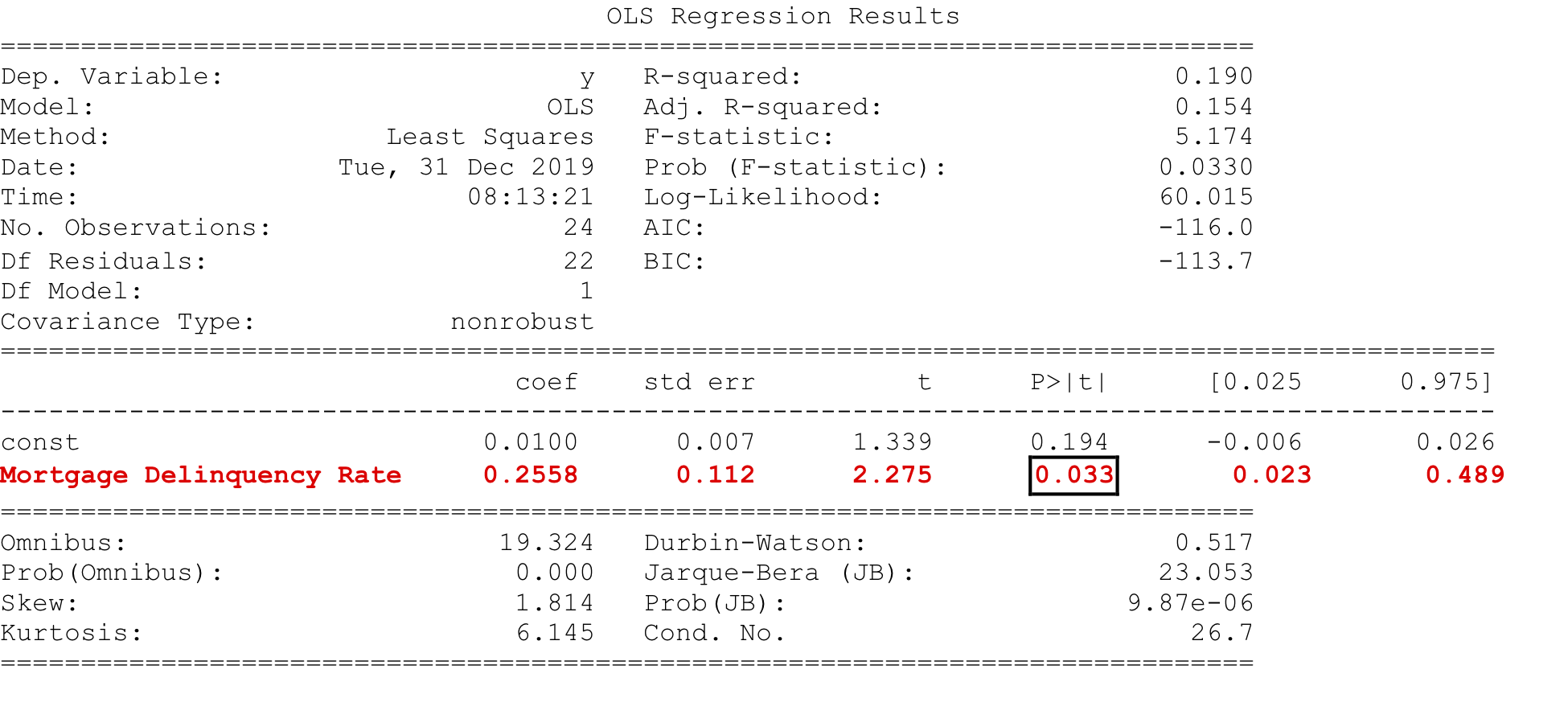

Hasil .summary() regresi

Manajemen Risiko Kuantitatif dengan Python

Jamsheed Shorish

Computational Economist