Selamat datang!

Manajemen Risiko Kuantitatif dengan Python

Dr. Jamsheed Shorish

Computational Economist

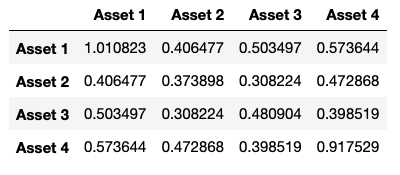

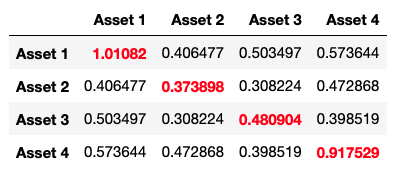

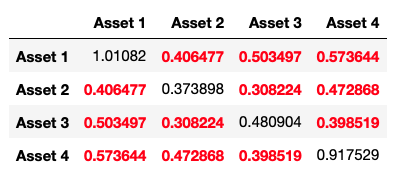

Mengukur risiko

Mengukur risiko

Mengukur risiko

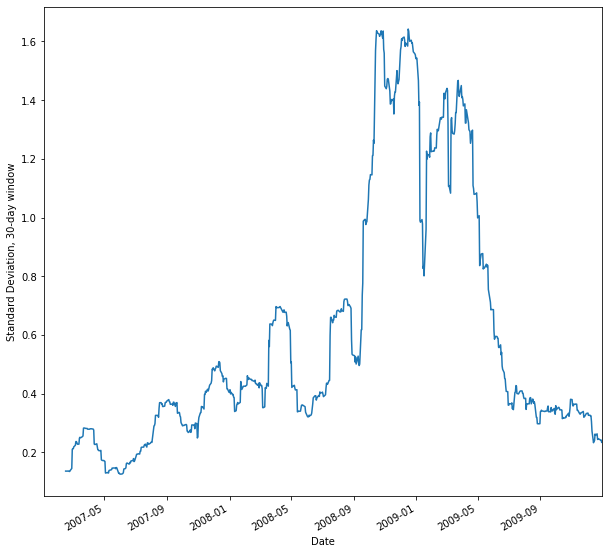

Deret waktu volatilitas

Manajemen Risiko Kuantitatif dengan Python

Dr. Jamsheed Shorish

Computational Economist