Teori portofolio modern

Manajemen Risiko Kuantitatif dengan Python

Jamsheed Shorish

Computational Economist

Teori portofolio modern

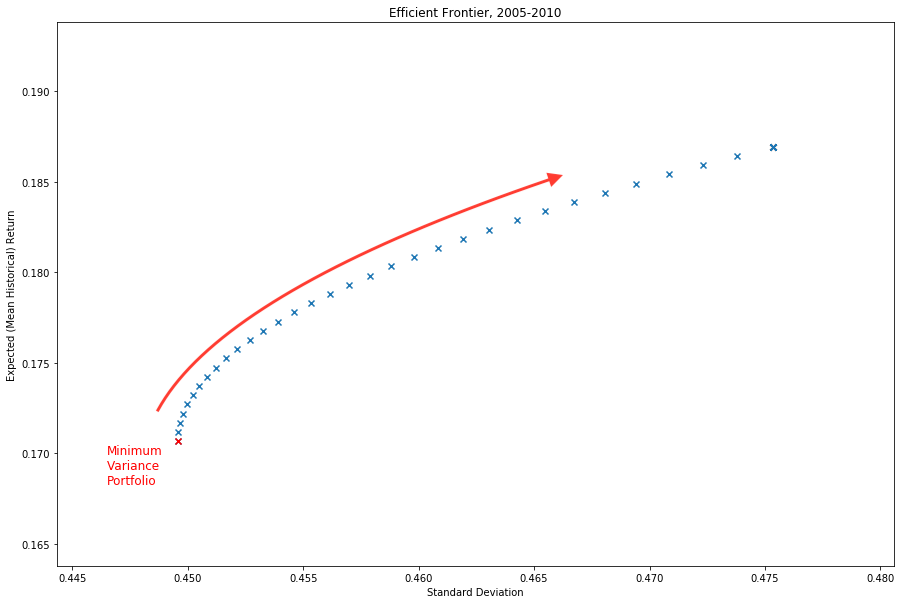

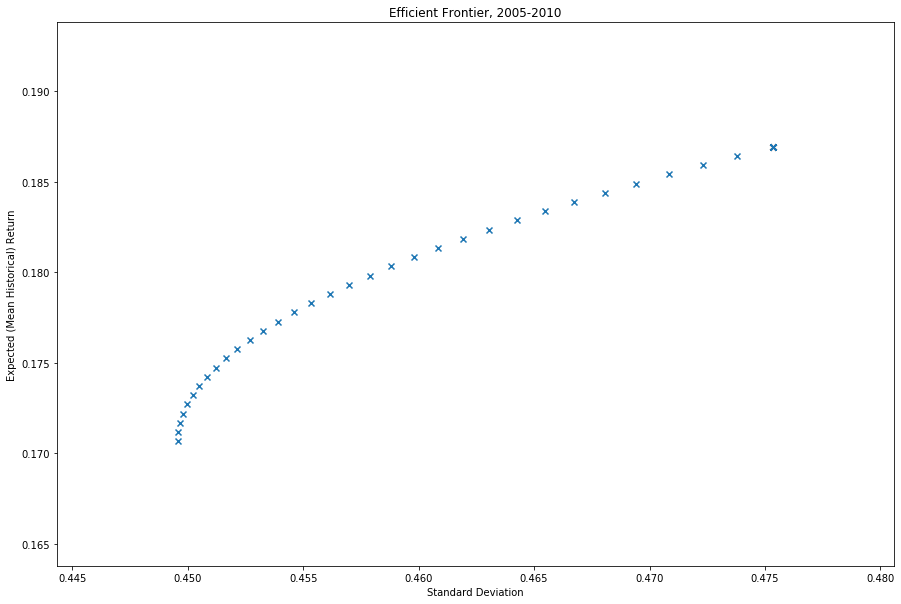

- Portofolio efisien: bobot yang menghasilkan return ekspektasian tertinggi untuk tingkat risiko tertentu

- Modern Portfolio Theory (MPT), 1952

- H. M. Markowitz (Nobel 1990)

- Vektor bobot portofolio efisien $w^\star$ menyelesaikan:

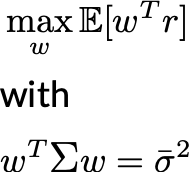

Memvisualisasikan garis efisien

Memvisualisasikan garis efisien

Memvisualisasikan garis efisien