Paparan risiko dan kerugian

Manajemen Risiko Kuantitatif dengan Python

Jamsheed Shorish

Computational Economist

Analogi liburan

Memilih antara opsi

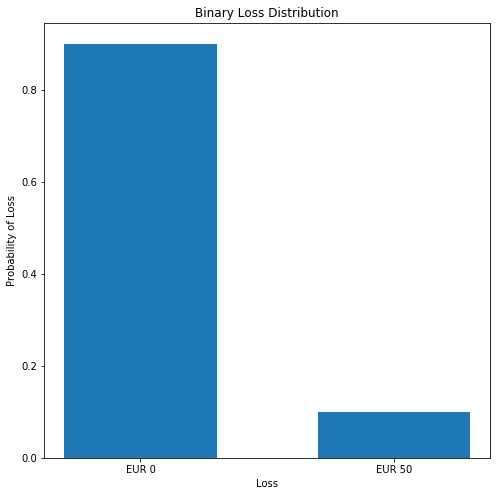

Distribusi kerugian - diskret

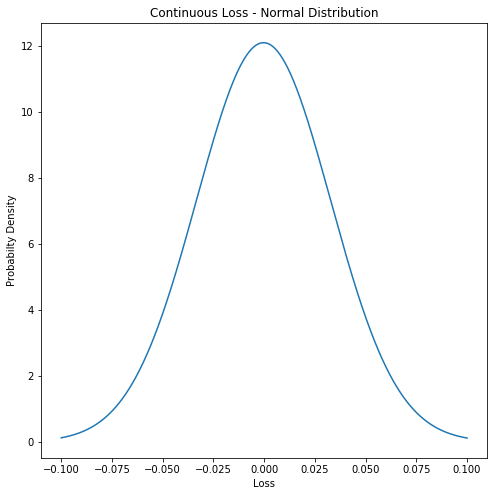

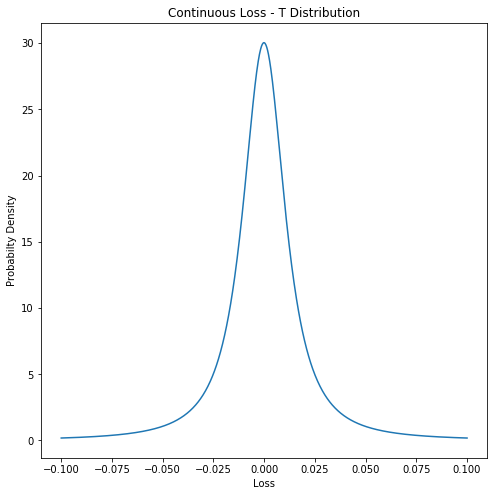

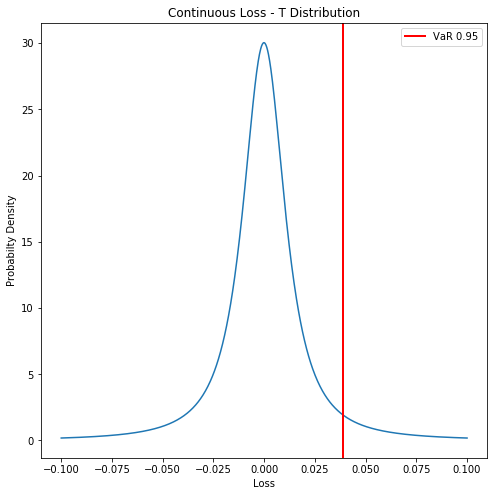

Distribusi kerugian - kontinu

Distribusi kerugian - kontinu

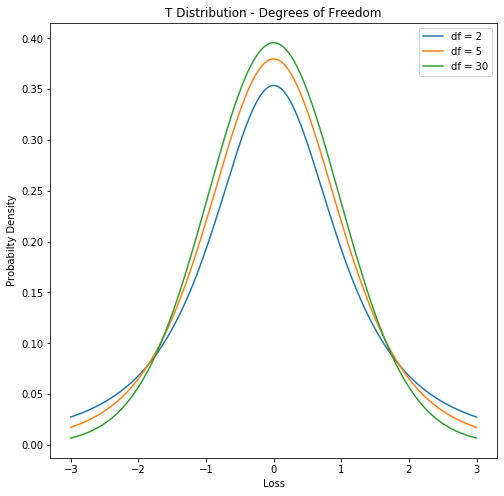

Dasar: distribusi t Student

Distribusi T di Python

Distribusi T di Python

Derajat kebebasan