Mengukur risiko portofolio

Pengantar Analisis Portofolio dengan Python

Charlotte Werger

Data Scientist

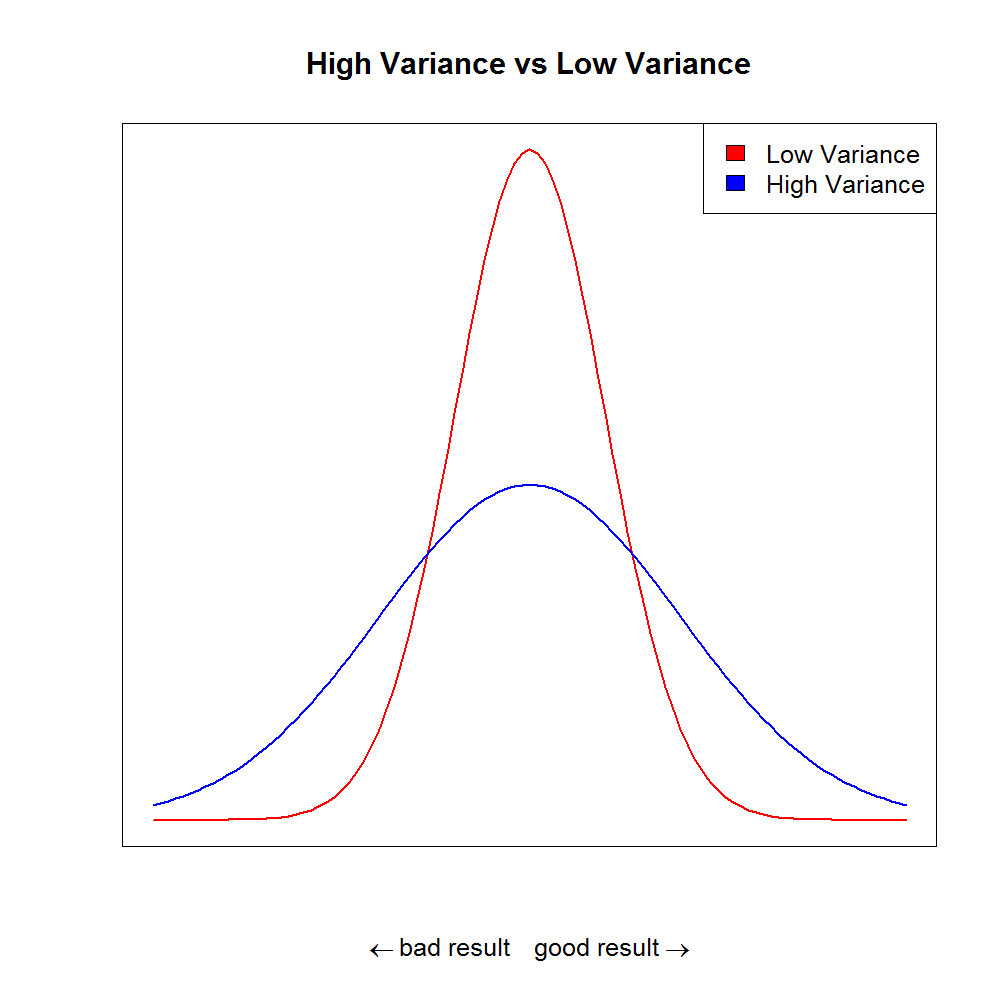

Risiko portofolio

- Investasi berisiko: aset individu bisa naik atau turun

- Return ekspektasian adalah variabel acak

- Sebaran return dari rata-rata diukur dengan varians $\sigma^2$, ukuran umum volatilitas

- $\sigma^2 = \frac{\sum\limits_{i=1}^N (X -\mu)^2}{N}$

Varians

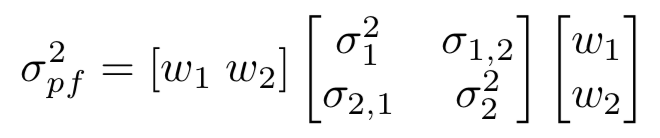

Menghitung varians portofolio

$$

- $\rho_{1,2} \sigma_1 \sigma_2$ disebut kovarians antara aset 1 dan 2

- Kovarians juga bisa ditulis $ \sigma_{1,2} $

- Ini membuat kita dapat menulis:

Menulis ulang varians portofolio lebih singkat

- Ini bisa ditulis ulang dalam notasi matriks, yang lebih mudah dipakai di kode:

Secara lisan, yang perlu dihitung di Python:

Varians portofolio = Bobot transpos x (Matriks kovarians x Bobot)