Optimasi portofolio alternatif

Pengantar Analisis Portofolio dengan Python

Charlotte Werger

Data Scientist

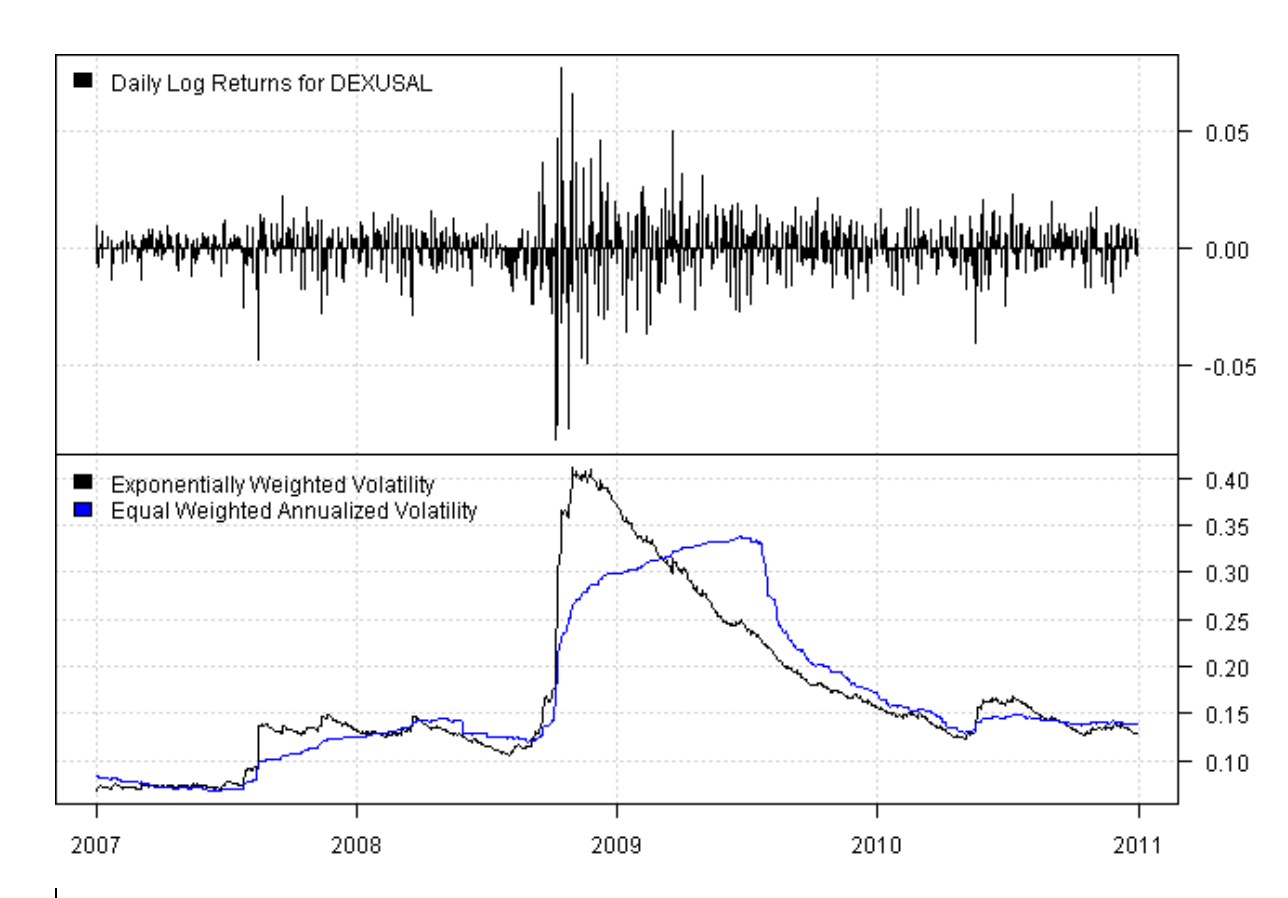

Ekspektasi risiko dan return berbasis data historis

$$

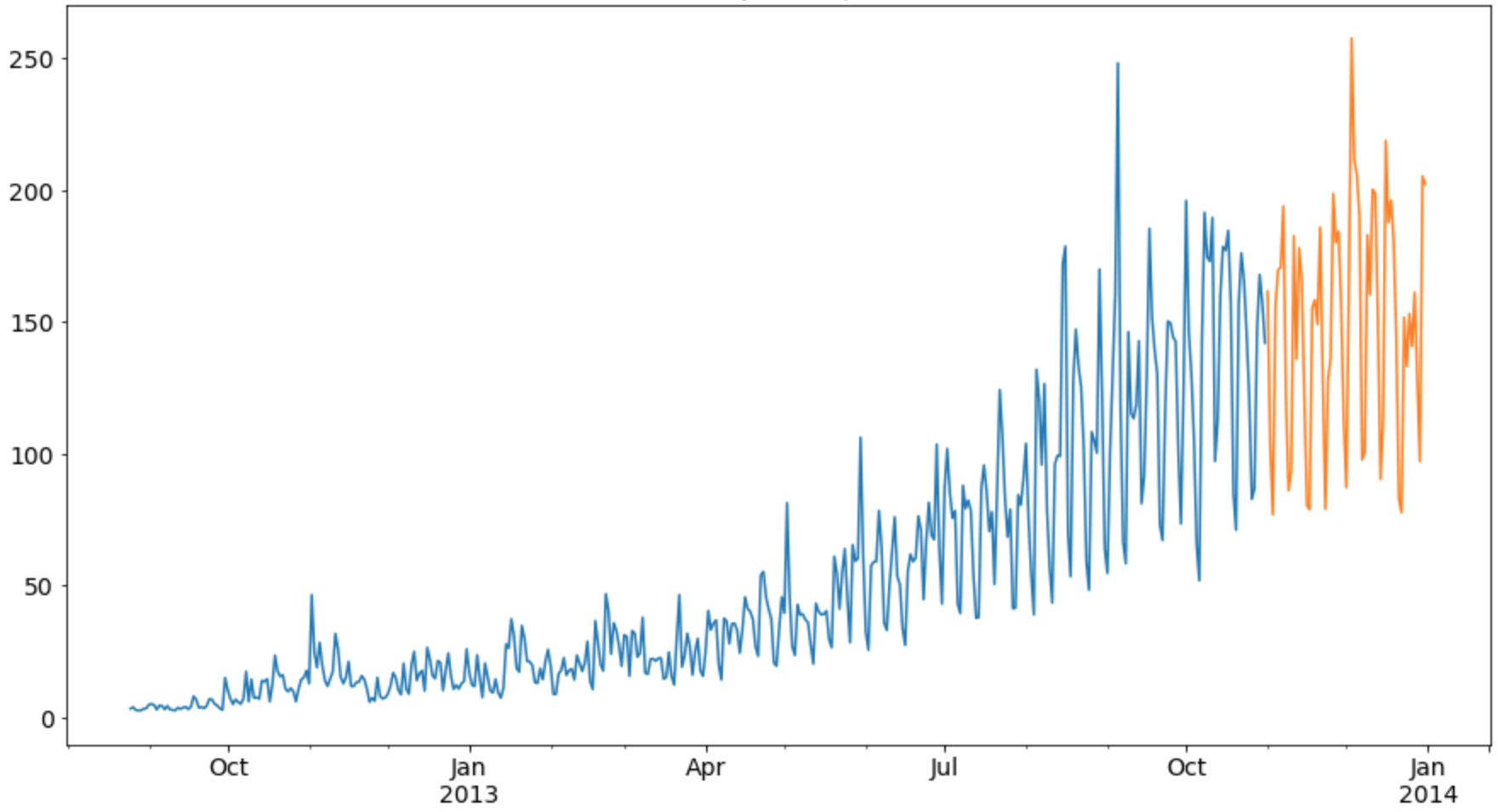

Data historis

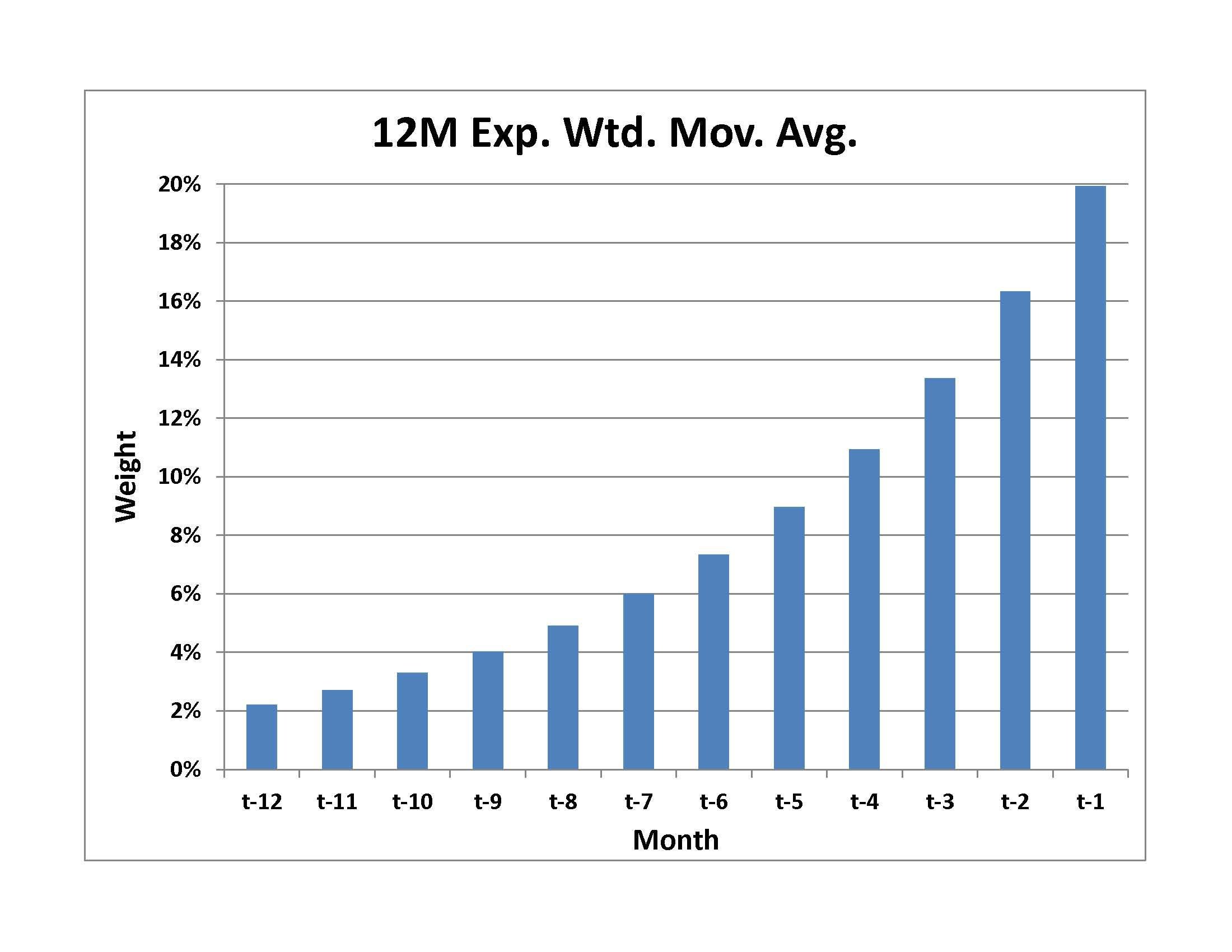

Return berbobot eksponensial

Kovarians berbobot eksponensial

$$

1 Sumber: https://systematicinvestor.github.io/Exponentially-Weighted-Volatility-RCPP

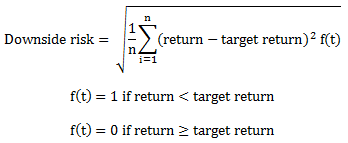

Menggunakan risiko penurunan dalam optimasi

$ $

- Ingat rasio Sortino: hanya memakai varians return negatif

- PyPortfolioOpt dapat menggunakan semikovarians dalam optimasi; ini mengukur risiko penurunan:

$ $