Membandingkan dengan tolok ukur

Pengantar Analisis Portofolio dengan Python

Charlotte Werger

Data Scientist

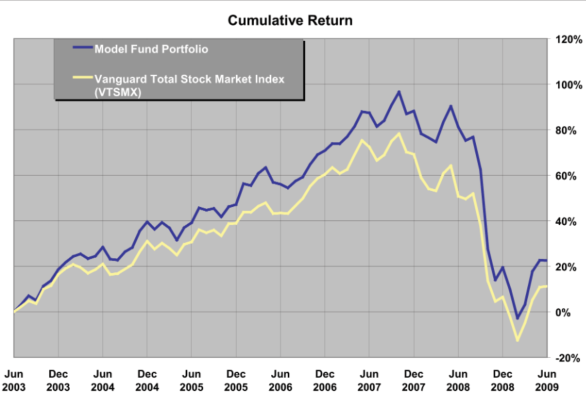

Investasi aktif terhadap tolok ukur

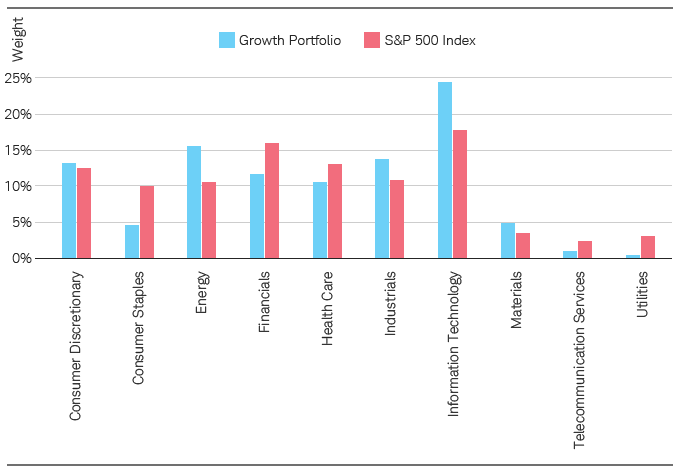

Bobot aktif

1 Sumber: Schwab Center for Financial Research.

Pengantar Analisis Portofolio dengan Python

Charlotte Werger

Data Scientist