Distribusi return tidak normal

Pengantar Analisis Portofolio dengan Python

Charlotte Werger

Data Scientist

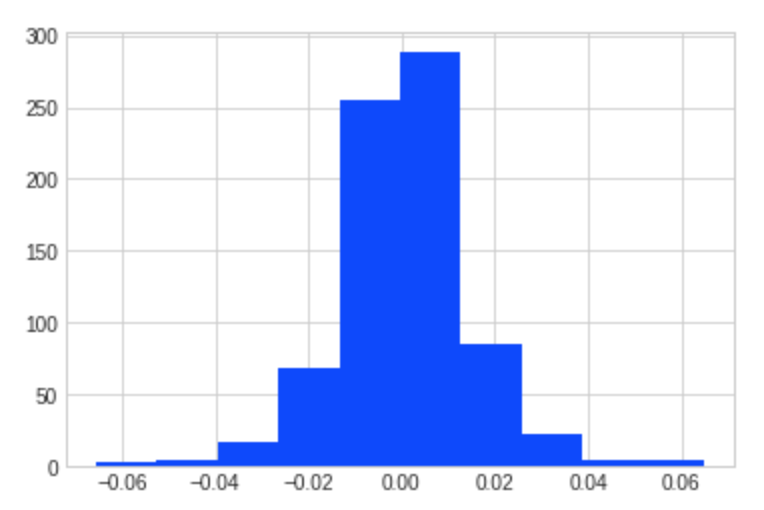

Di dunia ideal, return berdistribusi normal

1 Sumber: Distribusi return bulanan S&P500 dari evestment.com

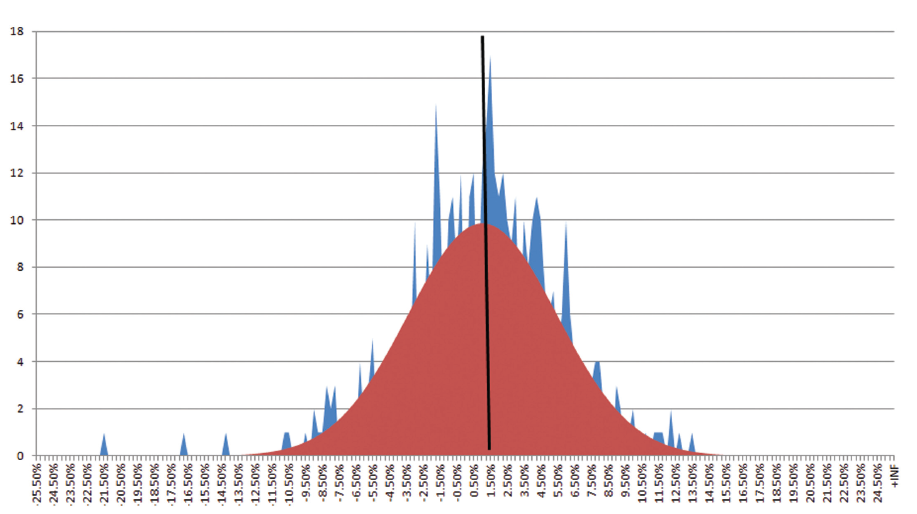

Namun, memakai mean dan deviasi standar bisa menyesatkan

1 Sumber: “An Introduction to Omega, Con Keating and William Shadwick, The Finance Development Center, 2002

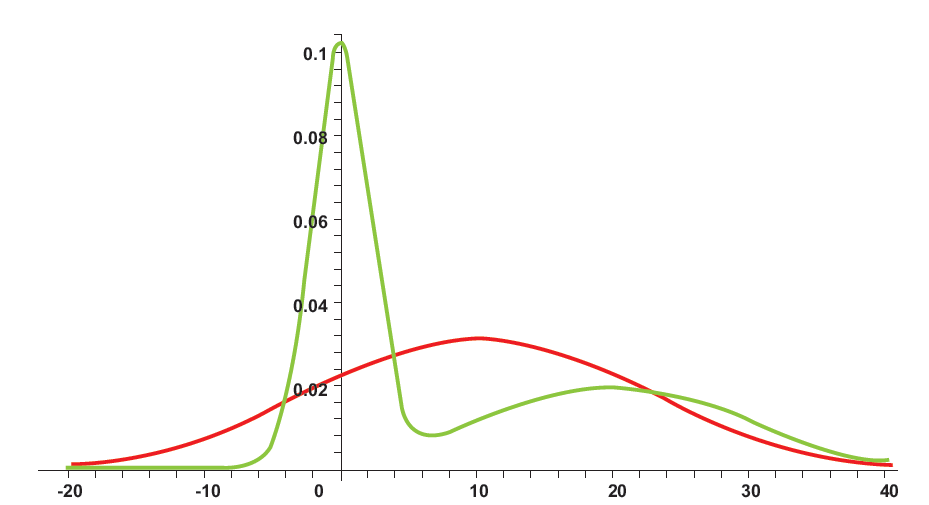

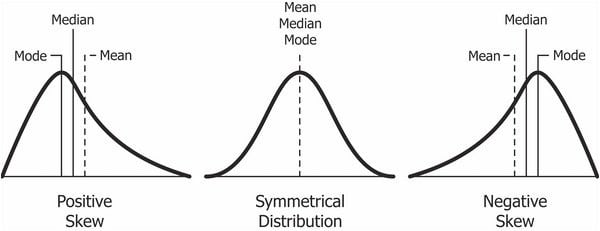

Skewness: condong ke negatif

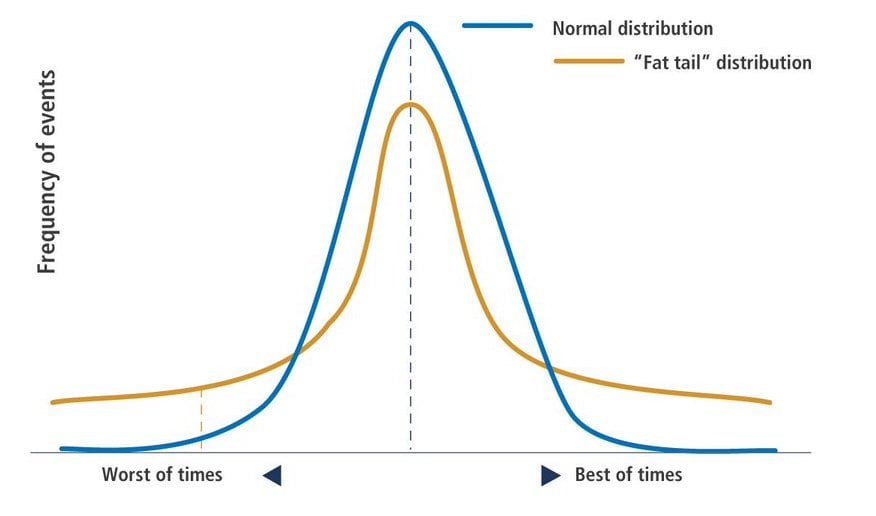

Kurtosis: Distribusi berekor gemuk

1 Sumber: Pimco