Model faktor

Pengantar Analisis Portofolio dengan Python

Charlotte Werger

Data Scientist

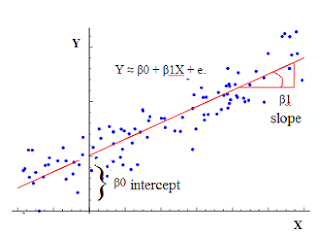

Ulasan model regresi

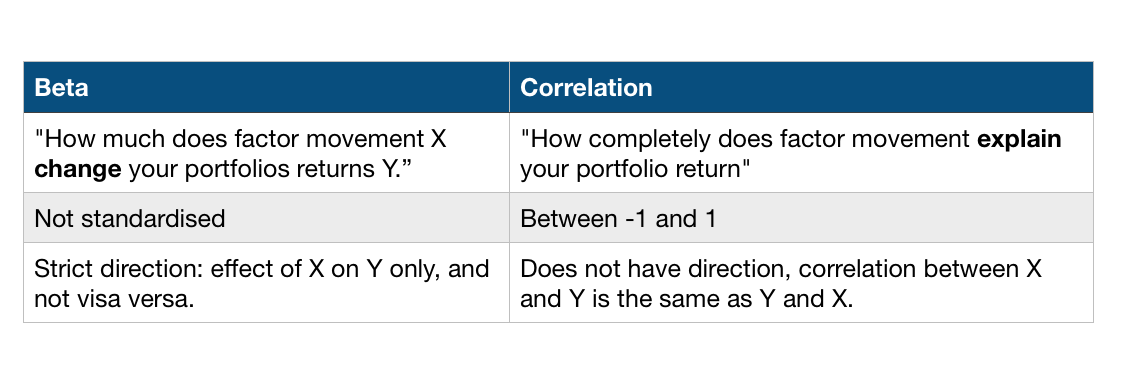

Perbedaan antara beta dan korelasi

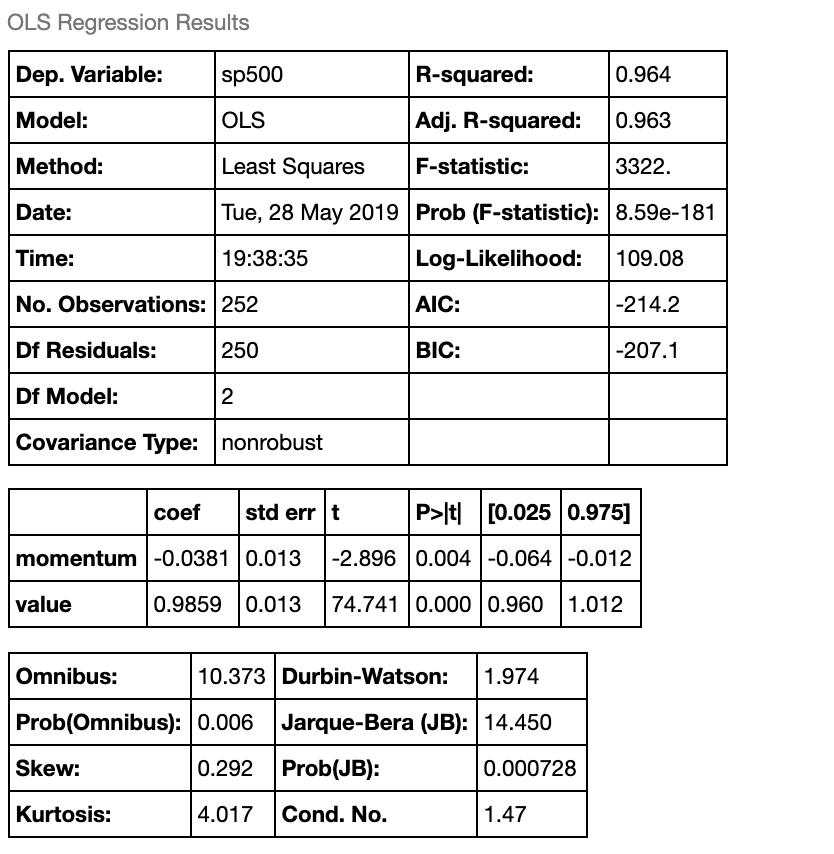

Keluaran ringkasan regresi

# Print out the summary statistics

model.summary()

Pengantar Analisis Portofolio dengan Python

Charlotte Werger

Data Scientist

# Print out the summary statistics

model.summary()