Teori portofolio modern

Pengantar Analisis Portofolio dengan Python

Charlotte Werger

Data Scientist

Membuat portofolio optimal

Apa itu Optimasi Portofolio?

Kenali Harry Markowitz

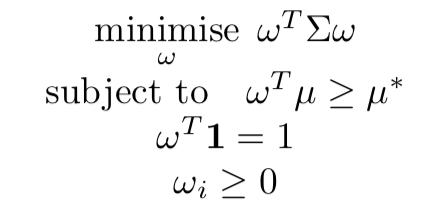

Masalah optimasi: mencari bobot optimal

$$

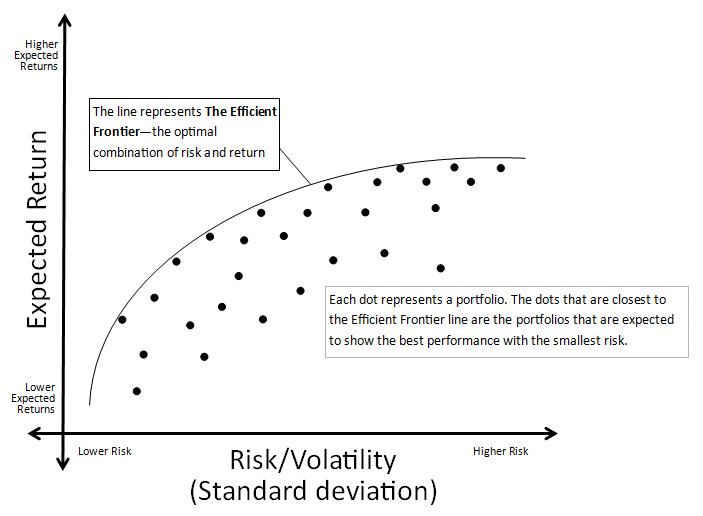

Target imbal hasil yang bervariasi membentuk Efficient Frontier