Kestasioneran dan nonstasioner

Model ARIMA di R

David Stoffer

Professor of Statistics at the University of Pittsburgh

Kestasioneran

Deret waktu stasioner saat bersifat “stabil”, artinya:

- rata-rata konstan sepanjang waktu (tanpa tren)

- struktur korelasi konstan sepanjang waktu

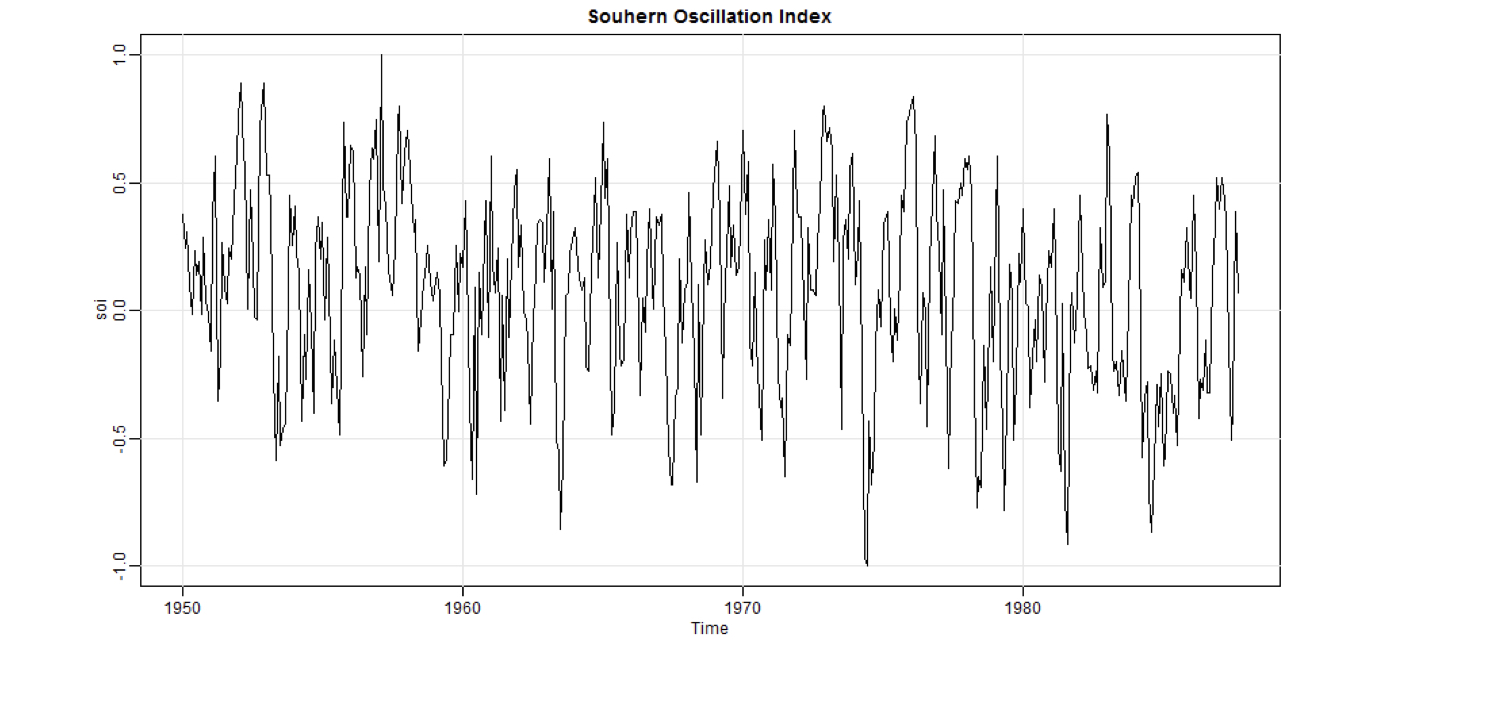

Southern Oscillation Index

Masuk akal mengasumsikan stasioner, namun mungkin ada sedikit tren.

Southern Oscillation Index

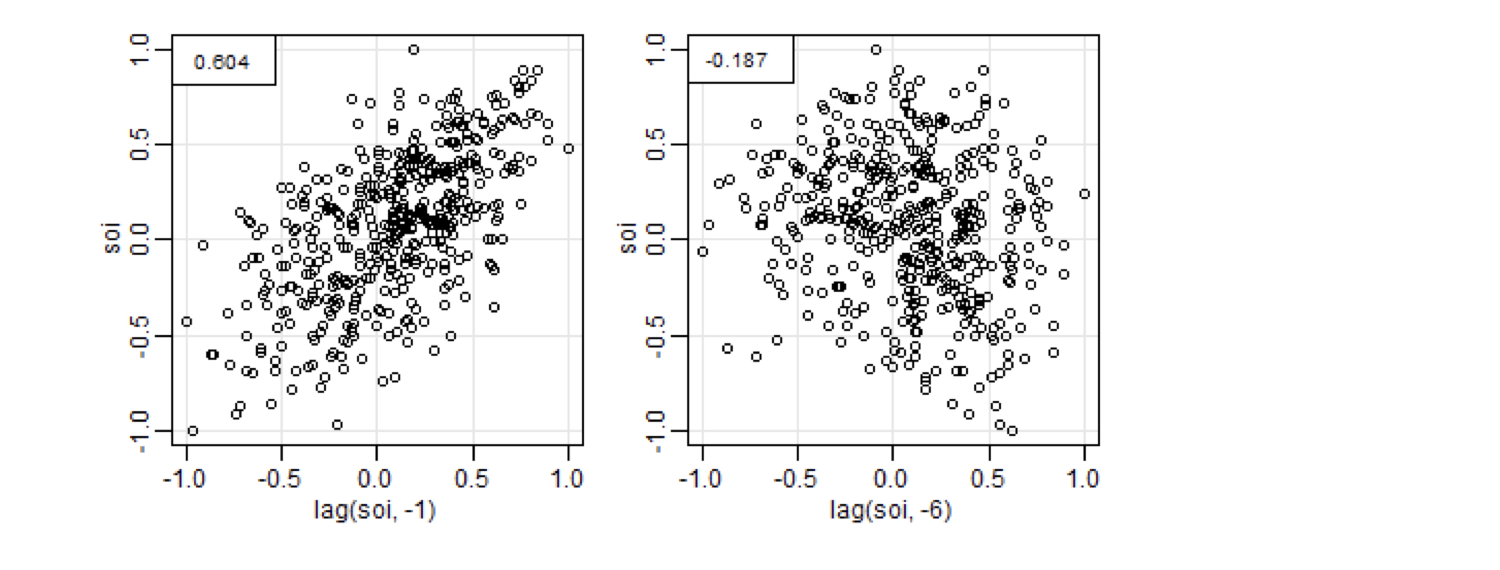

Untuk mengestimasi autokorelasi, hitung koefisien korelasi antara deret dan dirinya pada berbagai lag.

Di sini terlihat cara memperoleh korelasi pada lag 1 dan lag 6.

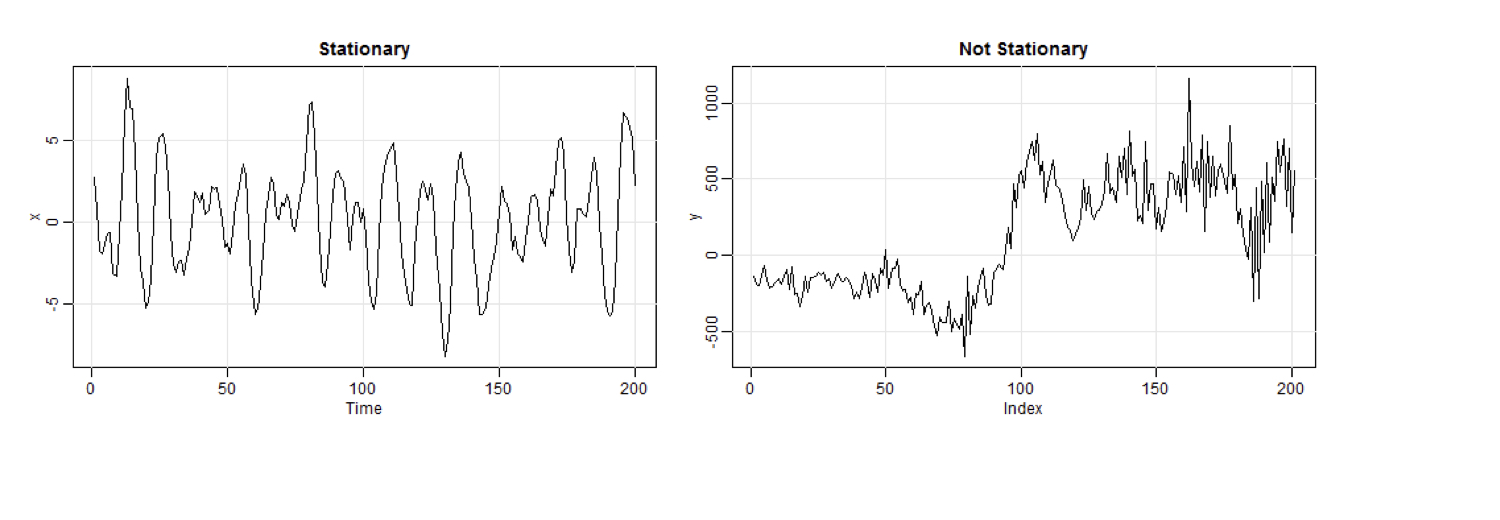

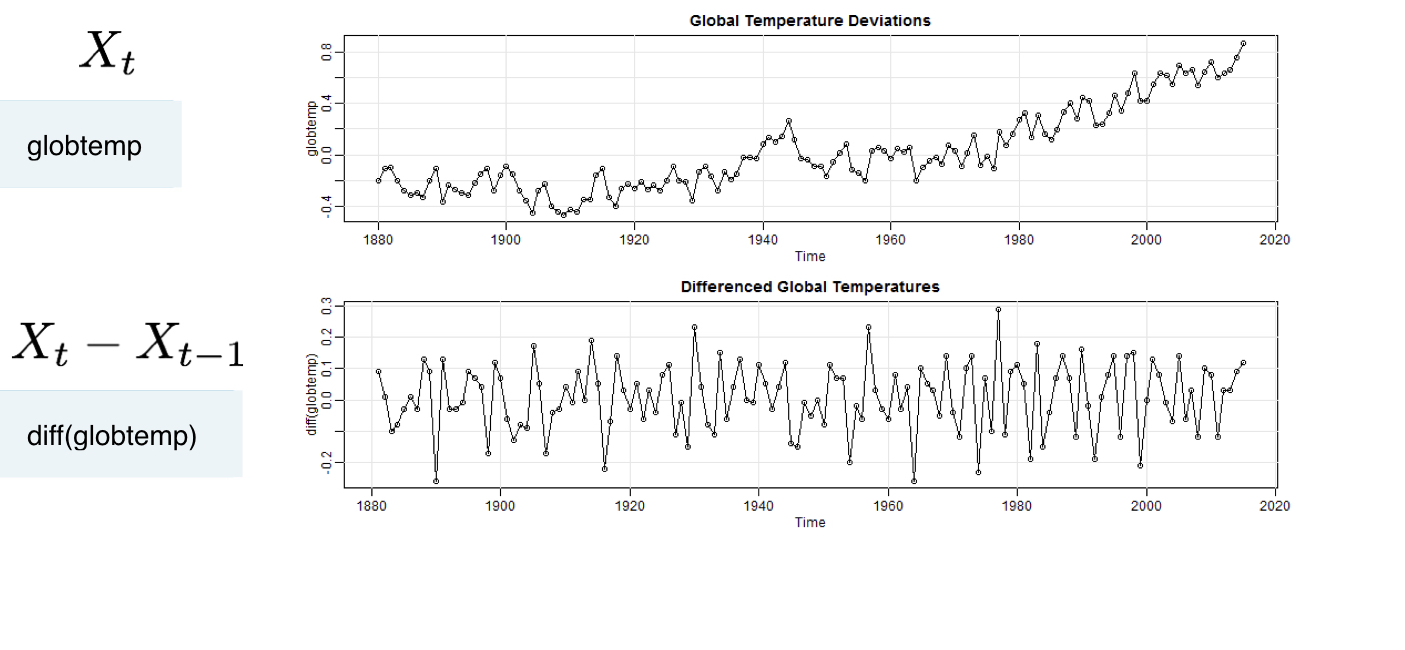

Tren Random Walk

Tidak stasioner, tetapi data yang di-difference bersifat stasioner.

Kestasioneran Tren

Stasioner di sekitar tren, differencing tetap berlaku!

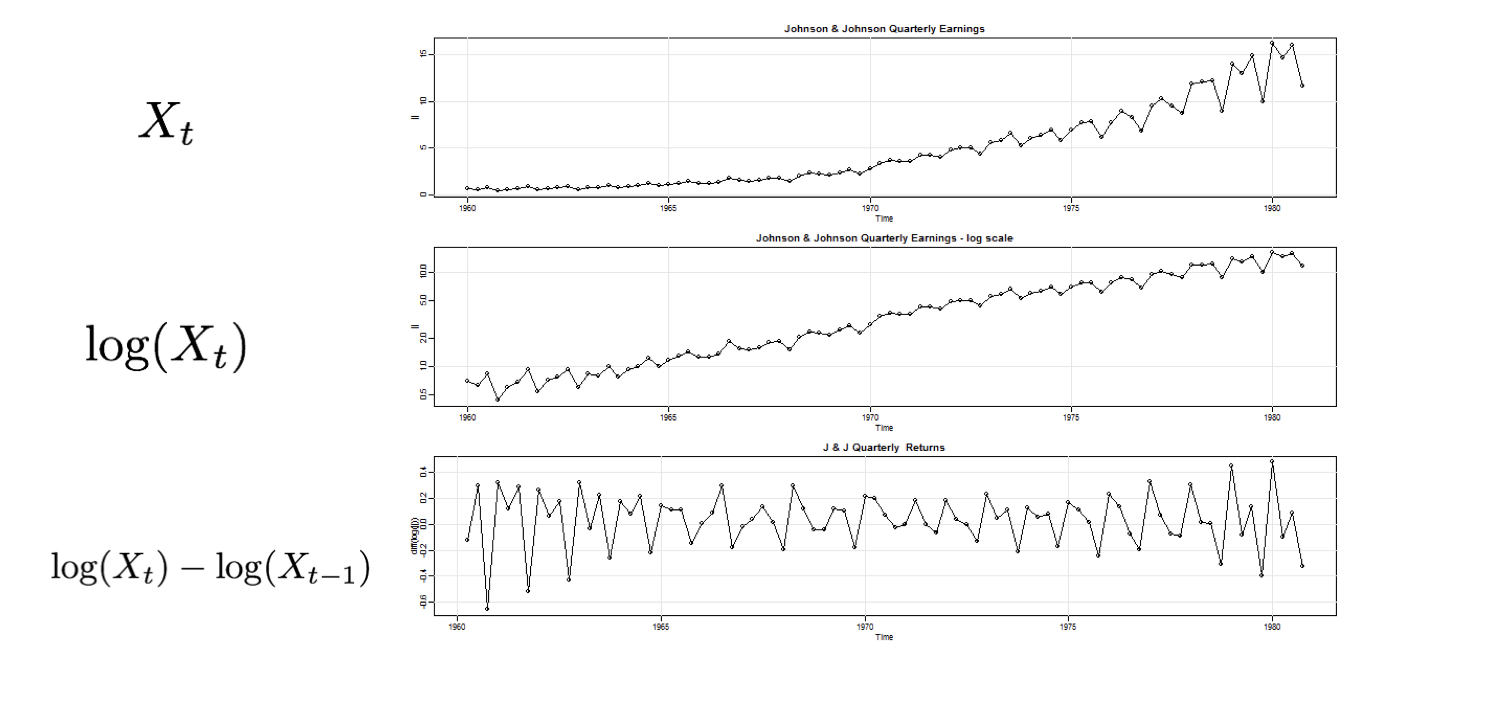

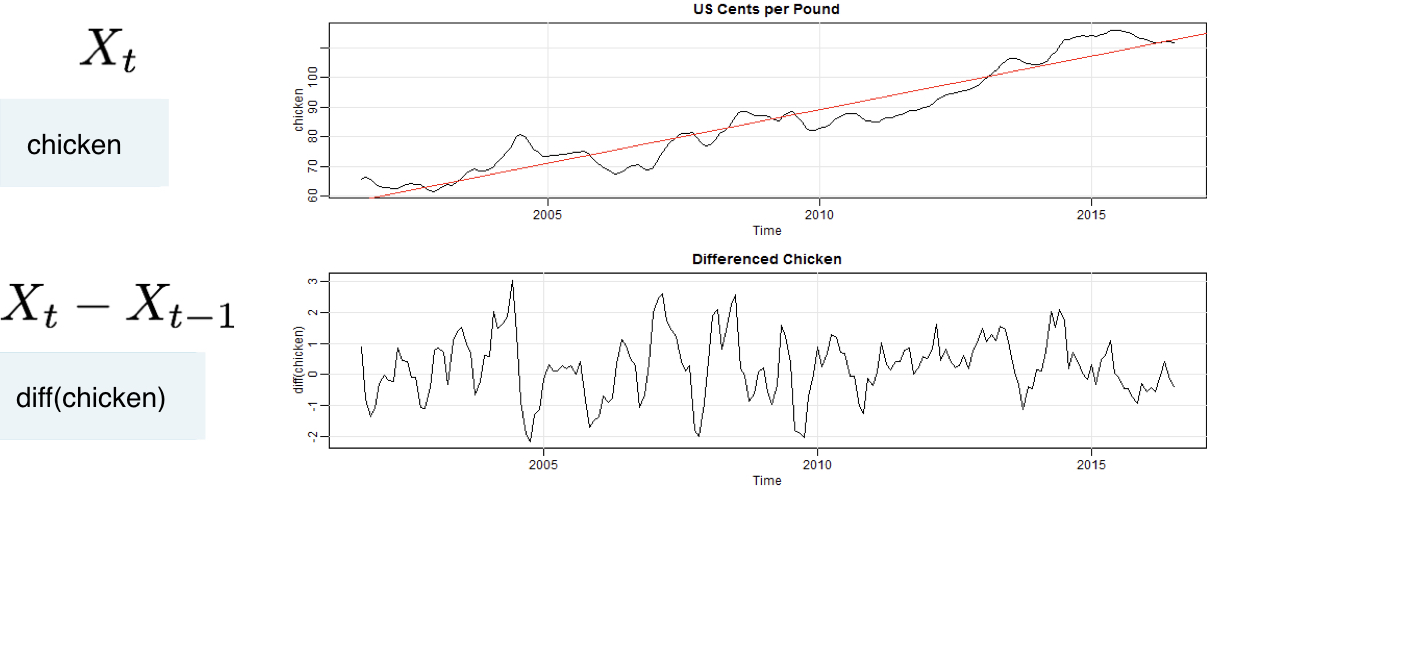

Nonstasioner pada tren dan variabilitas

Log terlebih dahulu, lalu lakukan differencing