Asumsi distribusi

Model GARCH di Python

Chelsea Yang

Data Science Instructor

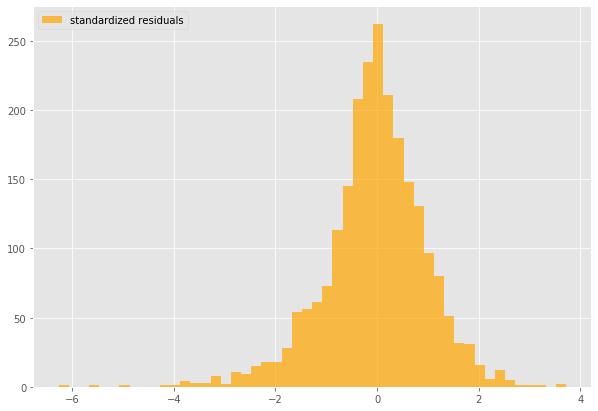

Residual dalam GARCH

gm_std_resid = gm_result.resid / gm_result.conditional_volatility

plt.hist(gm_std_resid, facecolor = 'orange',label = 'standardized residuals')

Ekor gemuk

- Probabilitas lebih tinggi melihat return besar (positif/negatif) dibandingkan normal

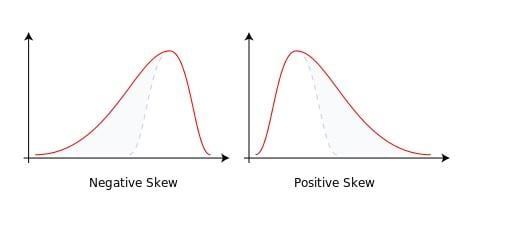

Skewness

- Ukuran kemencengan suatu distribusi probabilitas

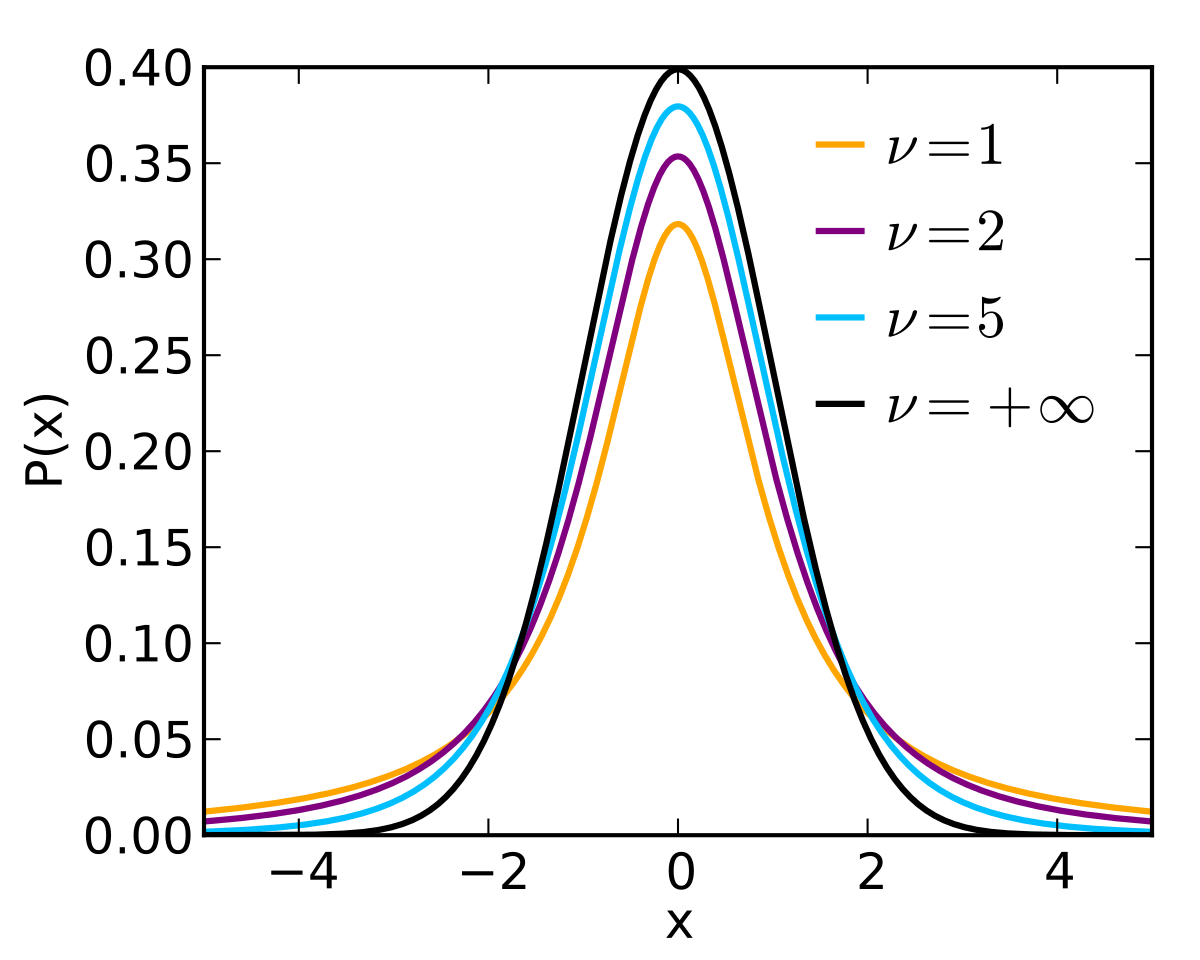

Distribusi t-Student

Parameter $\nu$ pada distribusi t-Student menentukan bentuknya