Apa itu ARCH dan GARCH

Model GARCH di Python

Chelsea Yang

Data Science Instructor

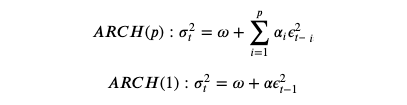

Pertama: ARCH

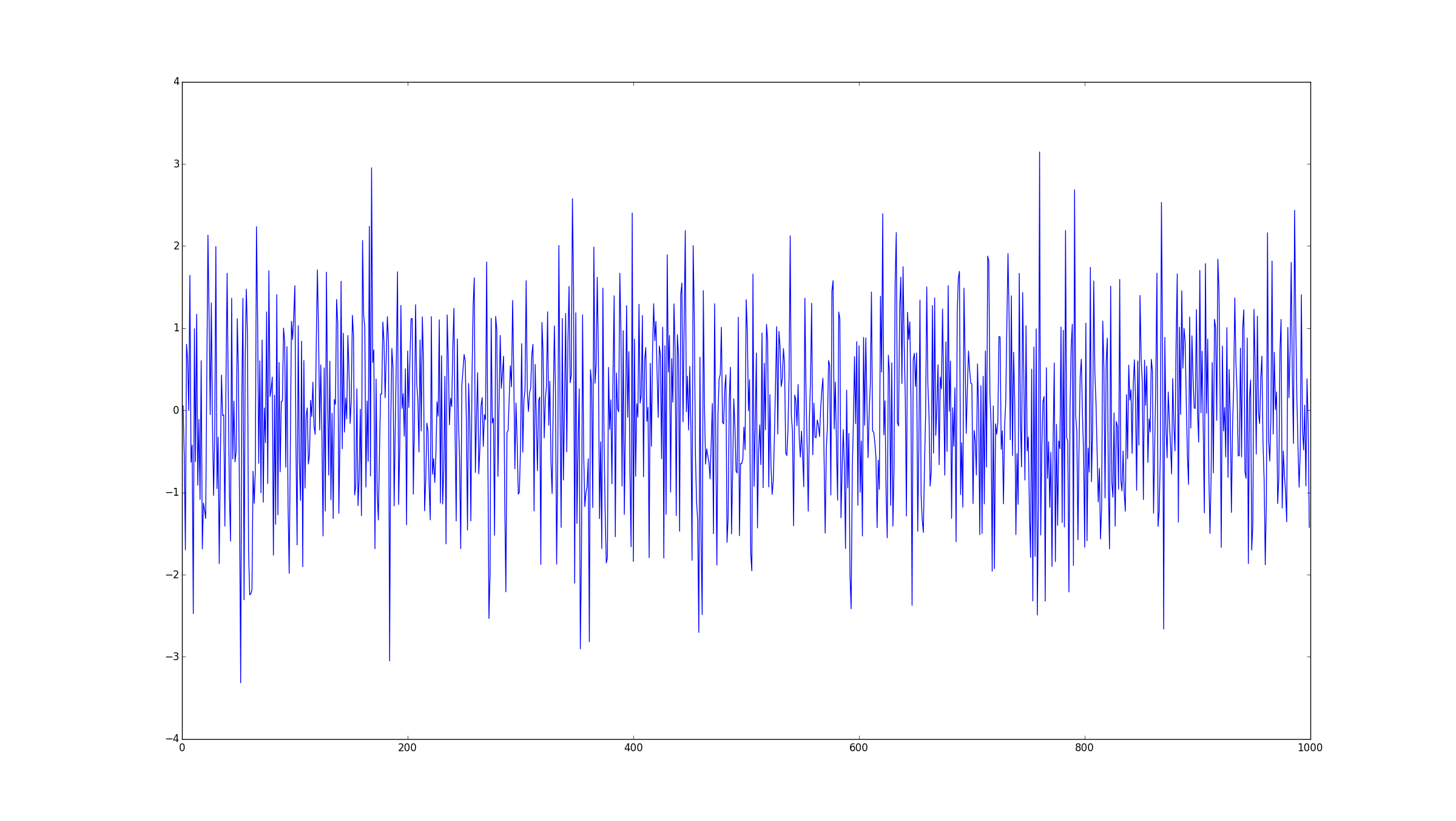

Auto Regressive Conditional Heteroskedasticity

Dikembangkan oleh Robert F. Engle (peraih Nobel 2003)

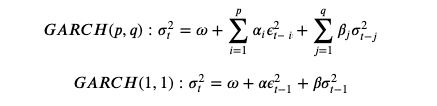

Lalu: GARCH

ARCH yang “digeneralisasi”

Dikembangkan oleh Tim Bollerslev (murid Robert F. Engle)

Istilah statistik terkait

White noise (z): Peubah acak tak berkorelasi, rataan nol, varians hingga

Residual = nilai prediksi - nilai observasi

Persamaan model: ARCH

Persamaan model: GARCH

Intuisi model

Auto-regresif: memprediksi perilaku masa depan dari perilaku masa lalu

Volatilitas sebagai rerata tertimbang dari informasi masa lalu