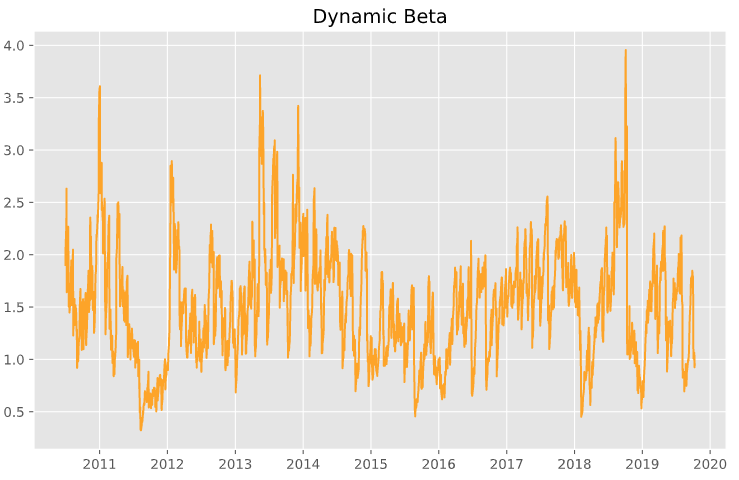

Beta Dinamis dalam manajemen portofolio

Model GARCH di Python

Chelsea Yang

Data Science Instructor

Beta Dinamis dengan GARCH

$Beta$ = $\rho$ * $\sigma$_saham / $\sigma$_pasar

Model GARCH di Python

Chelsea Yang

Data Science Instructor

$Beta$ = $\rho$ * $\sigma$_saham / $\sigma$_pasar