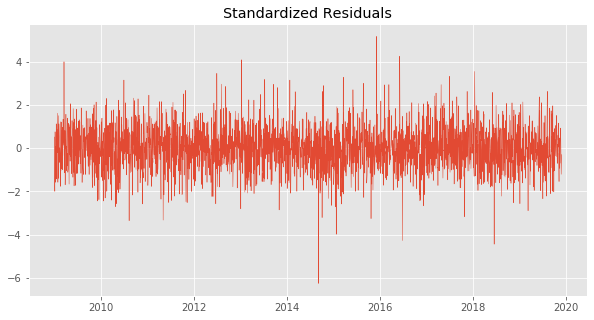

Validasi asumsi model GARCH

Model GARCH di Python

Chelsea Yang

Data Science Instructor

Pemeriksaan visual

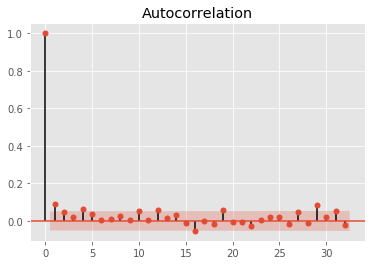

Plot ACF

- ACF: AutoCorrelation Function

- Plot ACF: representasi visual autokorelasi menurut lag

Area merah pada plot menunjukkan tingkat kepercayaan (alpha = 5%)