Kovarians dinamis dalam optimisasi portofolio

Model GARCH di Python

Chelsea Yang

Data Science Instructor

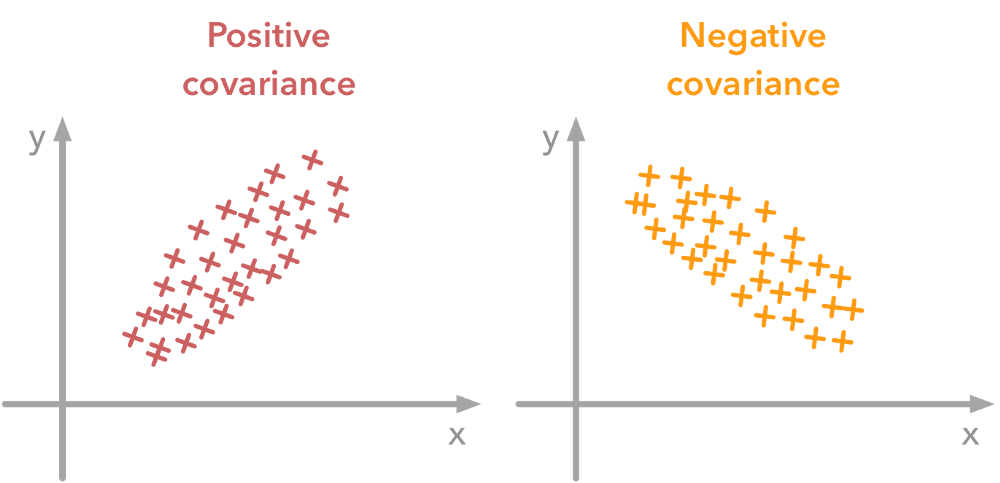

Apa itu kovarians

- Menjelaskan hubungan pergerakan dua variabel

- Kovarians positif: bergerak searah

- Kovarians negatif: bergerak berlawanan arah