Mengapa kita butuh model GARCH

Model GARCH di Python

Chelsea Yang

Data Science Instructor

Apa itu volatilitas

- Menggambarkan sebaran imbal hasil aset keuangan dari waktu ke waktu

- Sering dihitung sebagai simpangan baku atau varians imbal hasil harga

- Volatilitas lebih tinggi berarti aset lebih berisiko

Tantangan pemodelan volatilitas

Heteroskedastisitas:

- Dalam Yunani Kuno: "berbeda" (hetero) + "sebaran" (skedasis)

- Deret waktu menunjukkan volatilitas yang berubah-ubah secara sistematis seiring waktu

Deteksi heteroskedastisitas

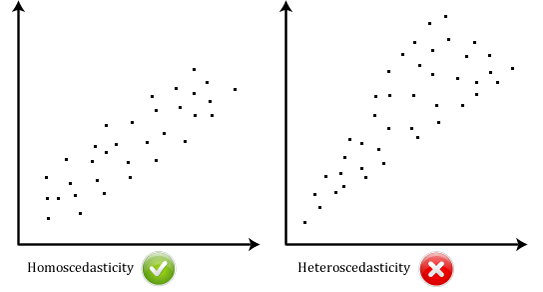

Homoskedastisitas vs Heteroskedastisitas

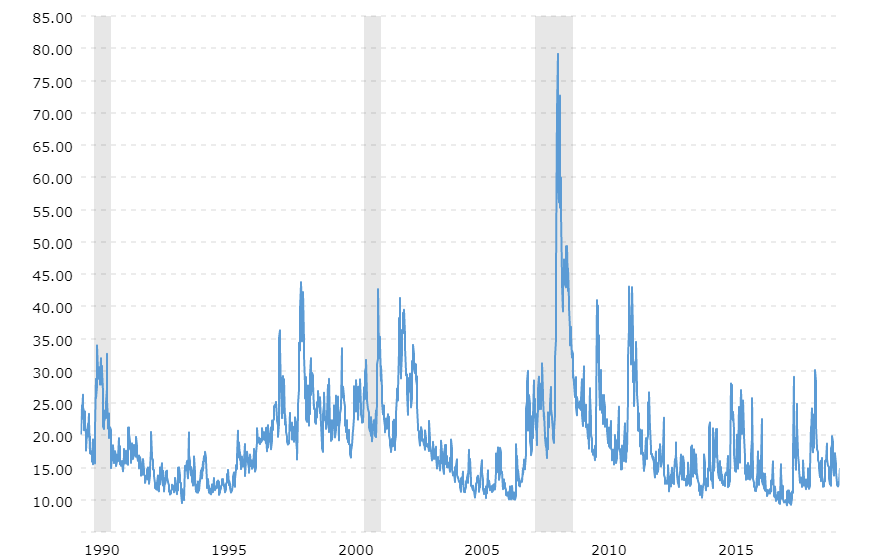

Klaster volatilitas

Harga historis VIX: