Prakiraan jendela bergulir GARCH

Model GARCH di Python

Chelsea Yang

Data Science Instructor

Jendela bergulir untuk prakiraan out-of-sample

Bagian menarik dari pemodelan keuangan: memprediksi yang tidak diketahui

Prakiraan jendela bergulir: berulang kali memfitting model dan memprakirakan saat waktu maju

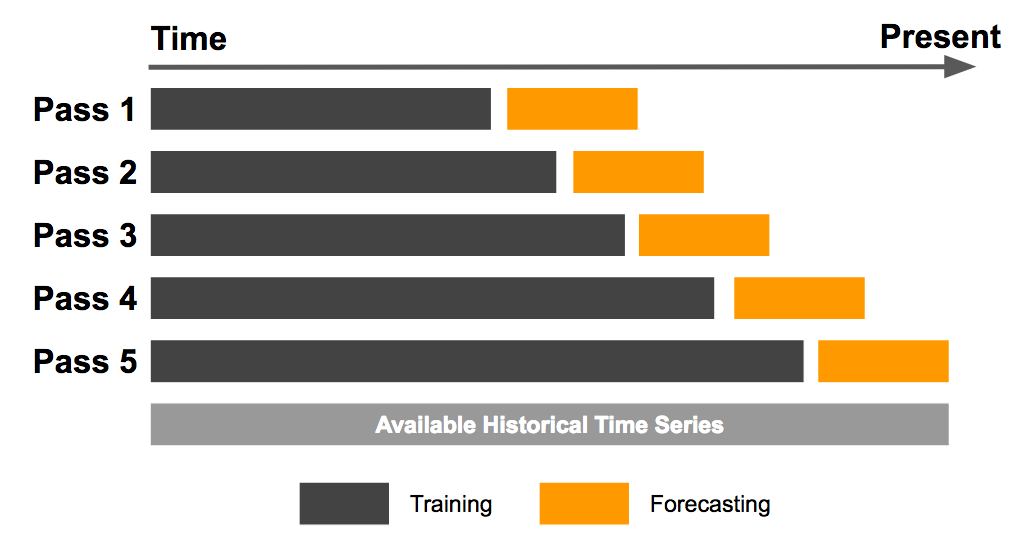

Prakiraan jendela meluas

Terus menambahkan titik data baru ke sampel

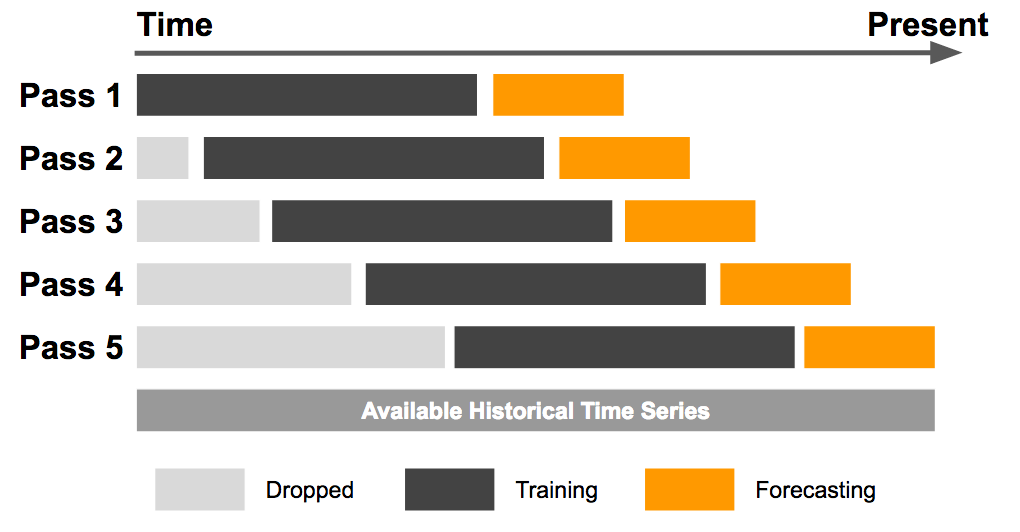

Prakiraan jendela bergulir tetap

Titik data baru ditambahkan sementara yang lama dikeluarkan dari sampel

Menentukan ukuran jendela

Biasanya ditentukan per kasus

Jendela terlalu lebar: memasukkan data usang, menaikkan varians

Jendela terlalu sempit: mengecualikan data relevan, menaikkan bias

Ukuran jendela optimal: kompromi bias–varians