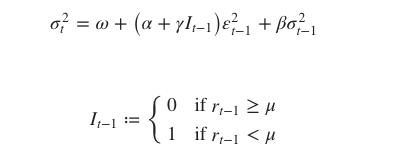

Model volatilitas untuk guncangan asimetris

Model GARCH di Python

Chelsea Yang

Data Science Instructor

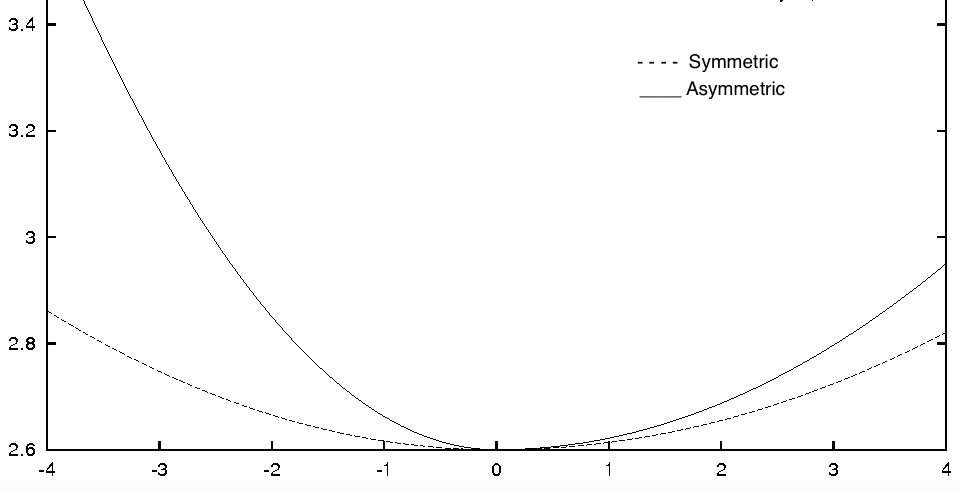

Guncangan asimetris pada data keuangan

Kurva dampak berita:

Efek leverage

Rasio utang-ekuitas = Utang $/$ Ekuitas

Harga saham turun, rasio utang-ekuitas naik

Lebih berisiko!

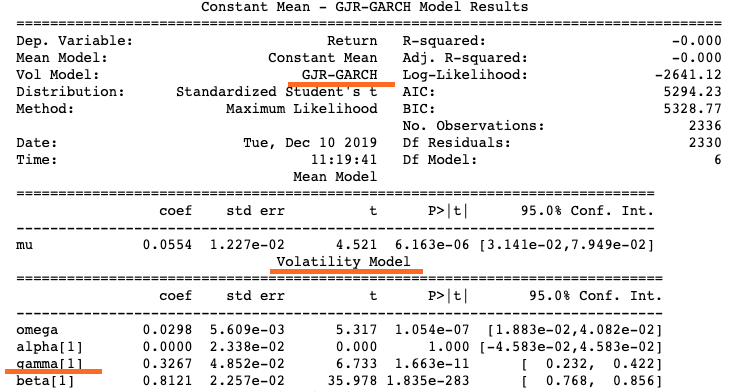

GJR-GARCH

GJR-GARCH di Python

arch_model(my_data, p = 1, q = 1, o = 1,

mean = 'constant', vol = 'GARCH')

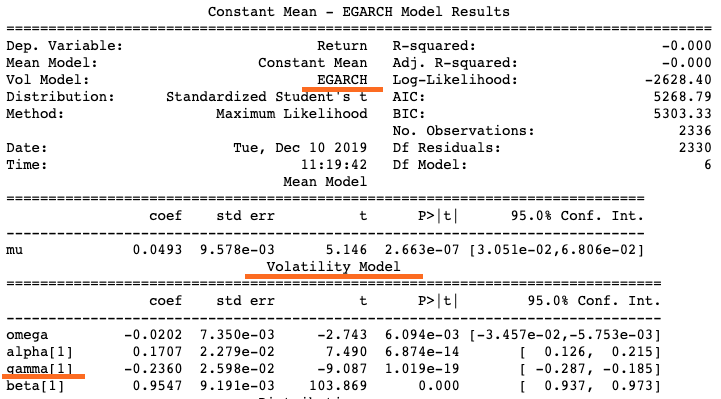

EGARCH di Python

arch_model(my_data, p = 1, q = 1, o = 1,

mean = 'constant', vol = 'EGARCH')

Memilih model

GJR-GARCH atau EGARCH?

Model terbaik bergantung pada data