Teori portofolio modern oleh Harry Markowitz

Pengantar Analisis Portofolio di R

Kris Boudt

Professor, Free University Brussels & Amsterdam

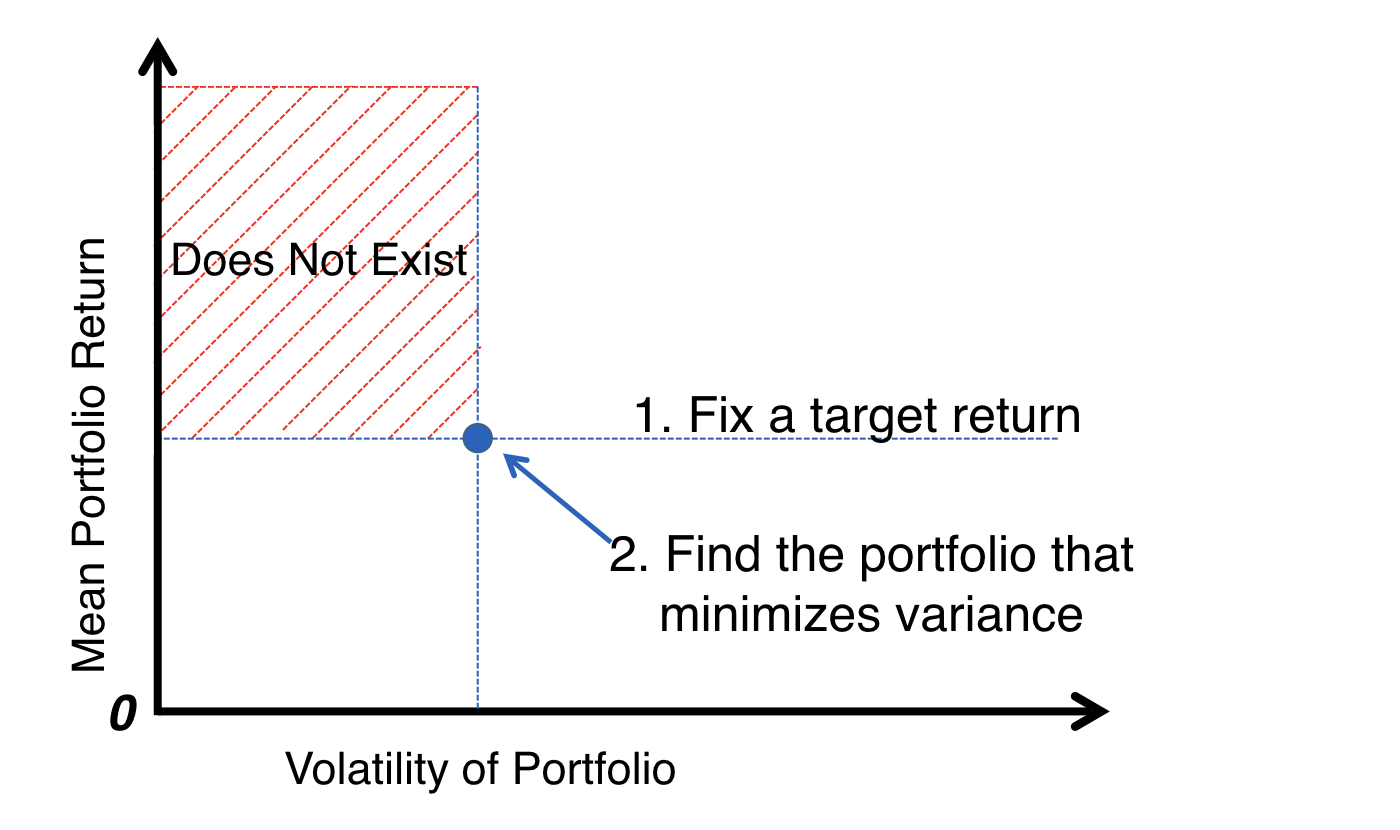

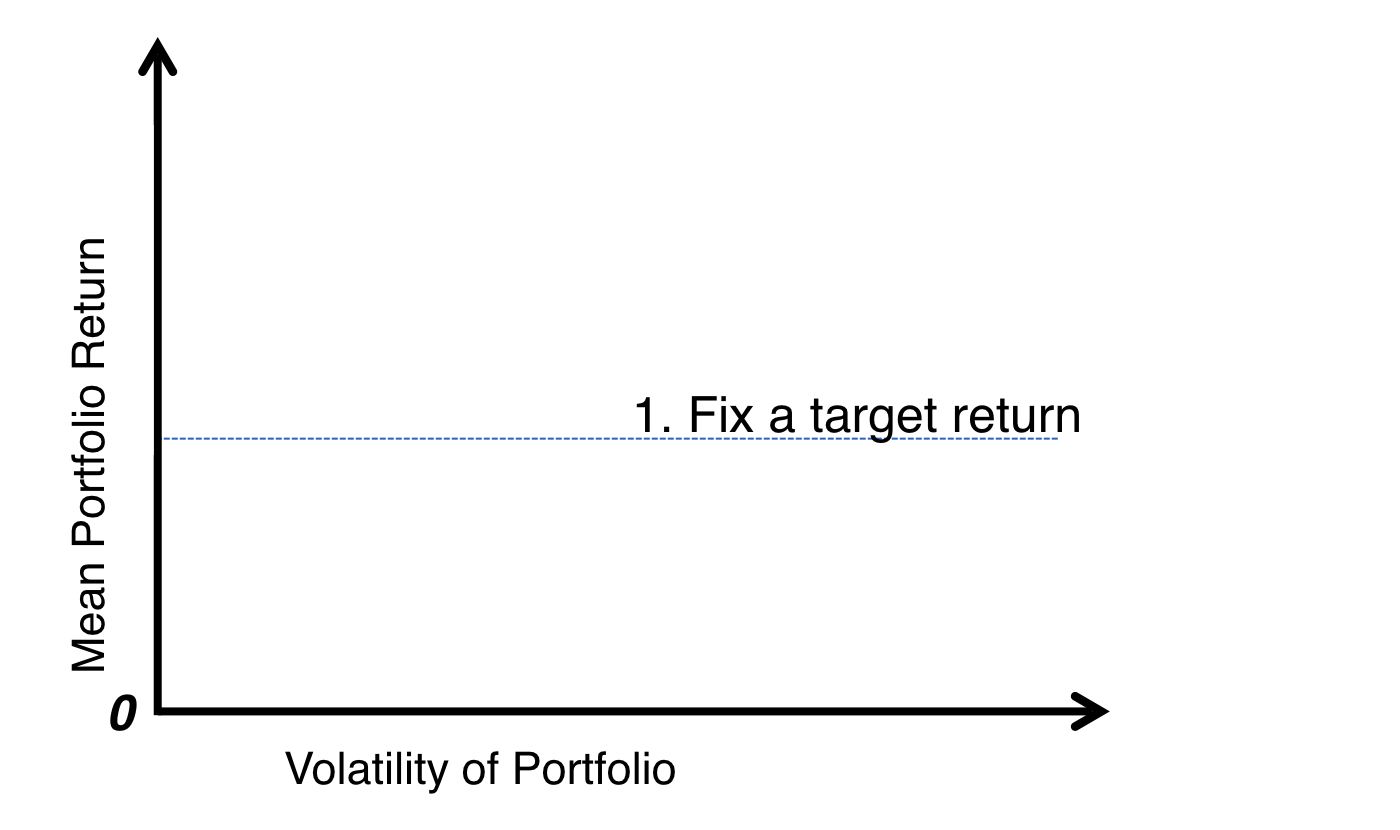

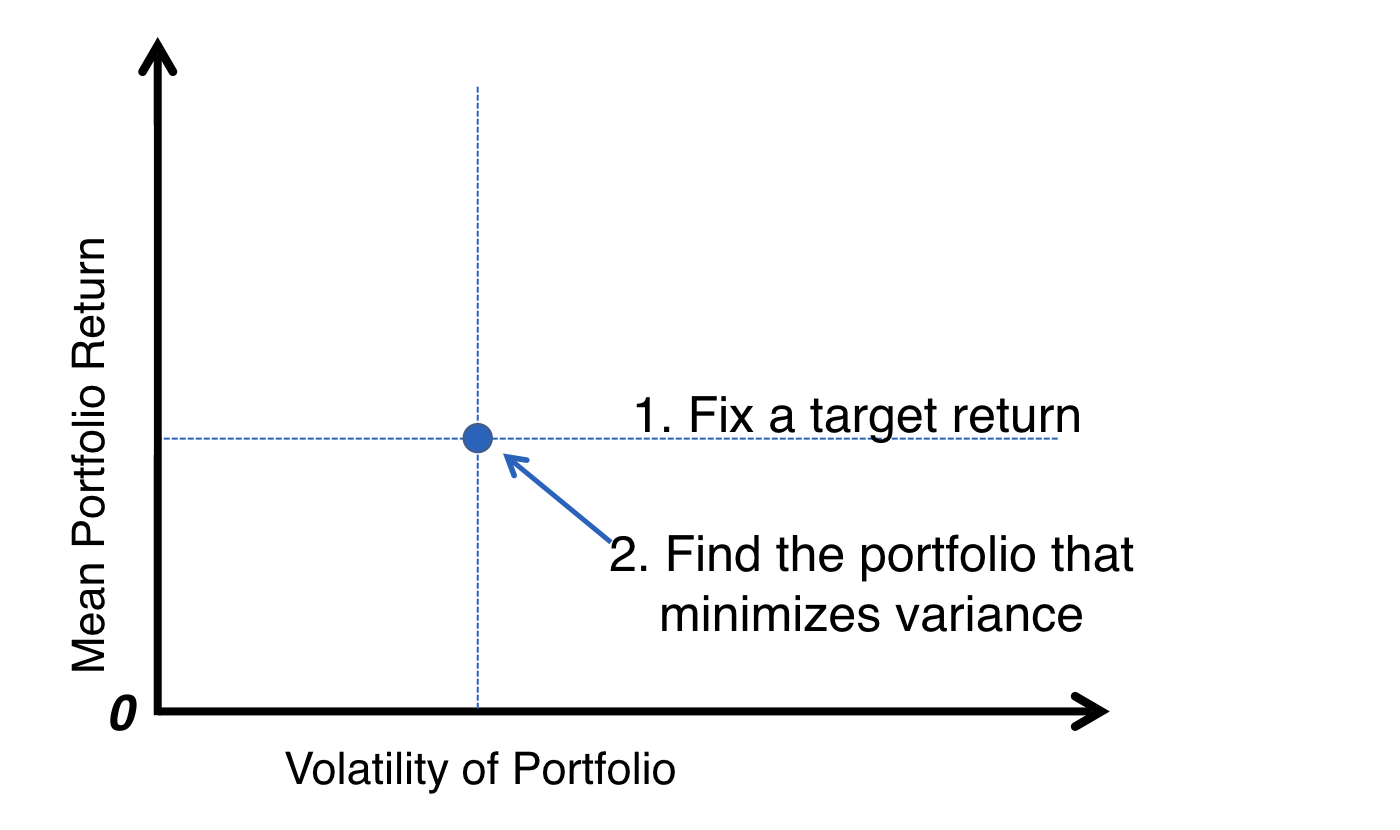

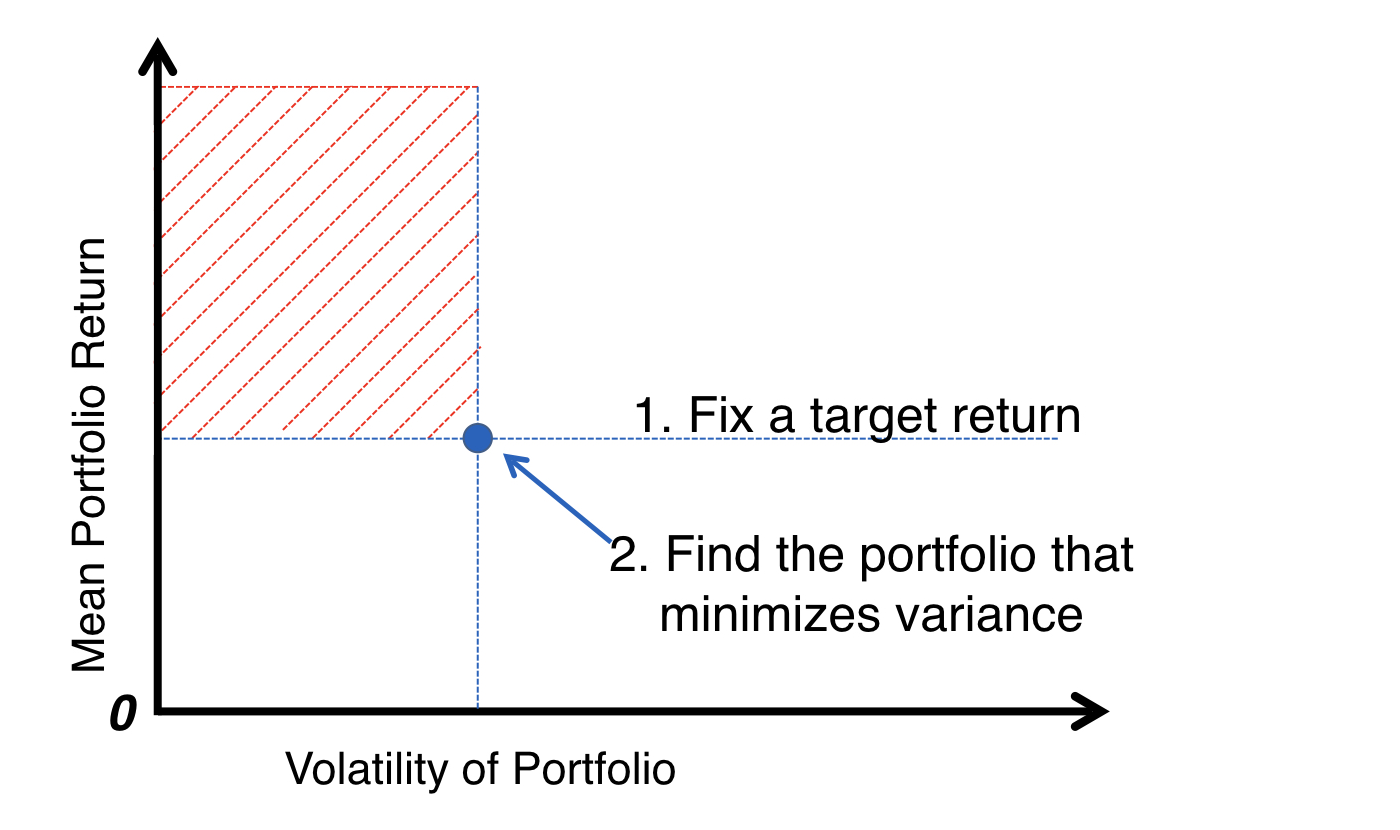

Pendekatan H. Markowitz

Pendekatan H. Markowitz

Pendekatan H. Markowitz

Pendekatan H. Markowitz

Pendekatan H. Markowitz