Ketidaknormalan distribusi imbal hasil

Pengantar Analisis Portofolio di R

Kris Boudt

Professor, Free University Brussels & Amsterdam

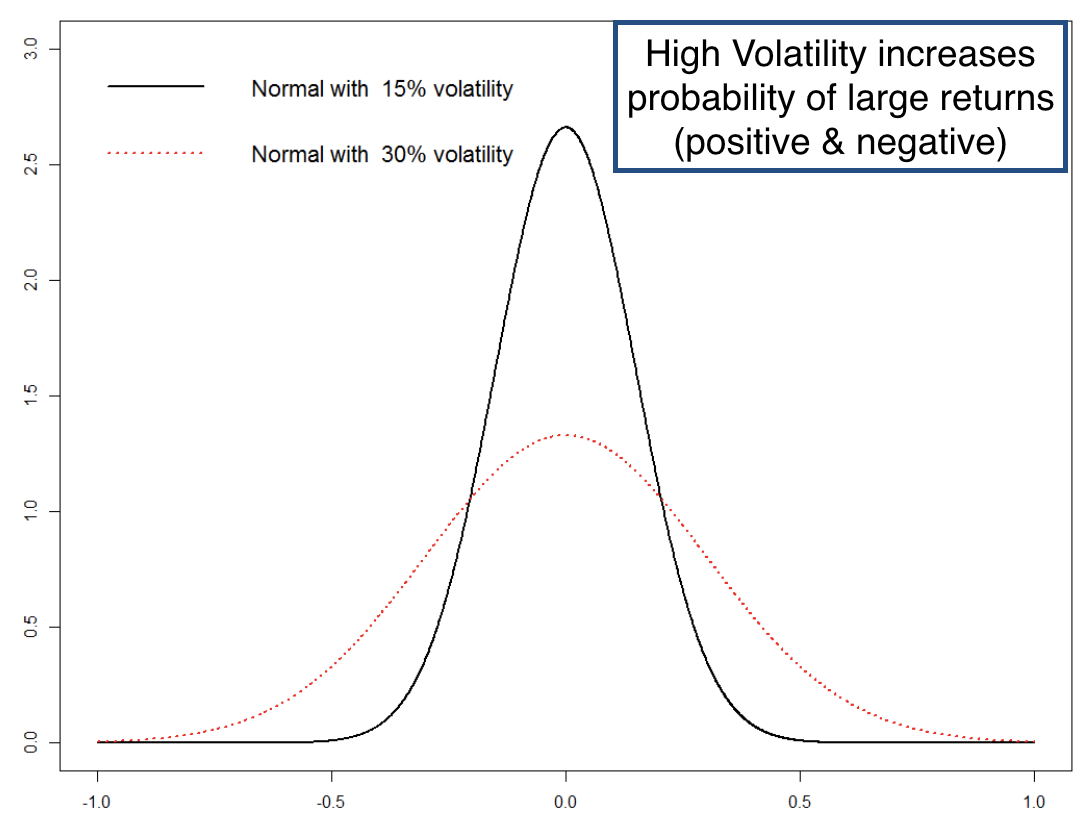

Volatilitas menggambarkan risiko “normal”

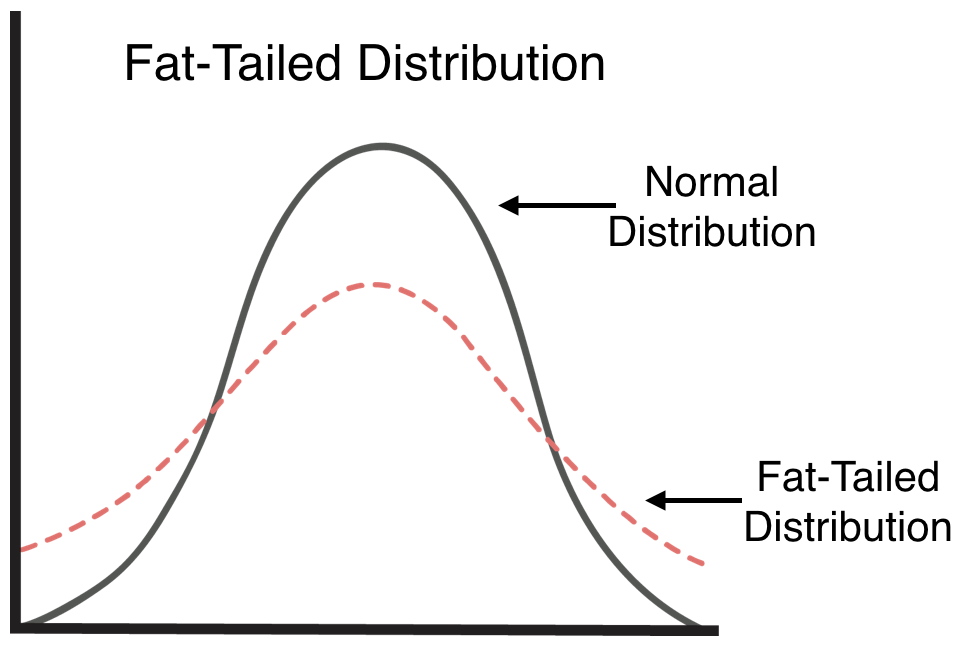

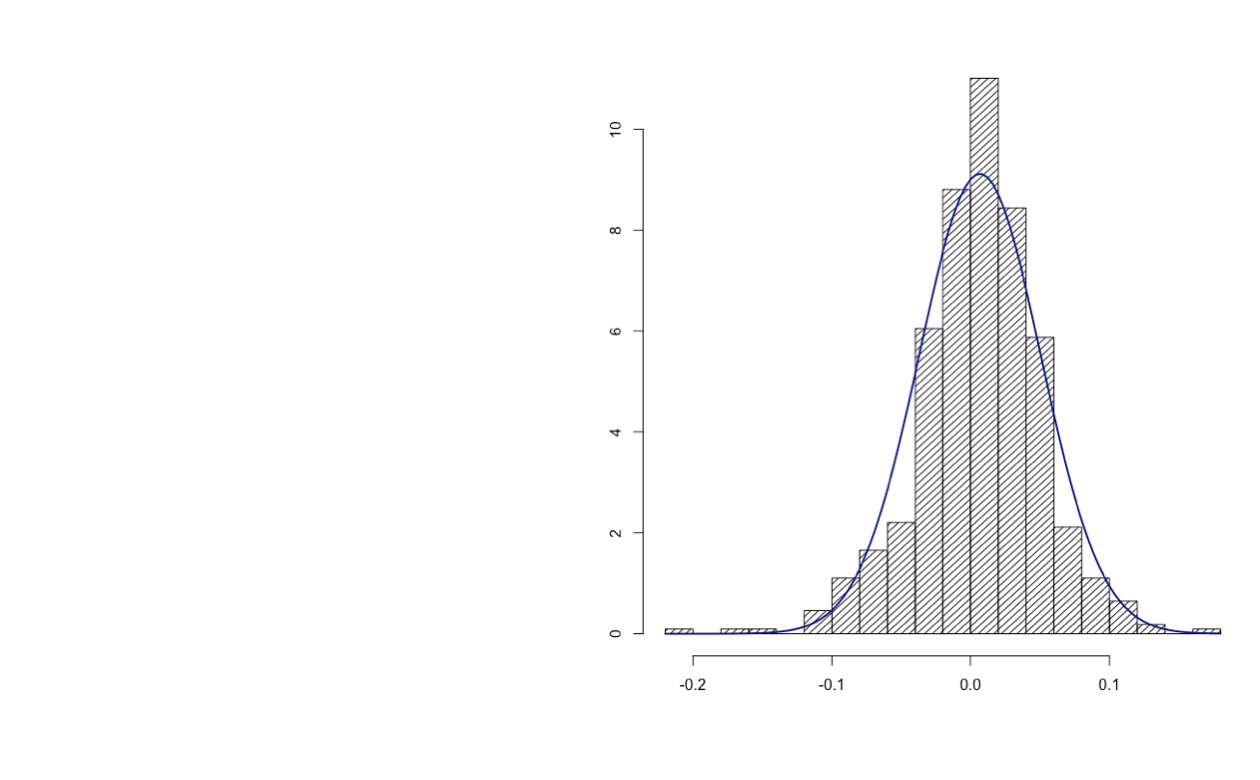

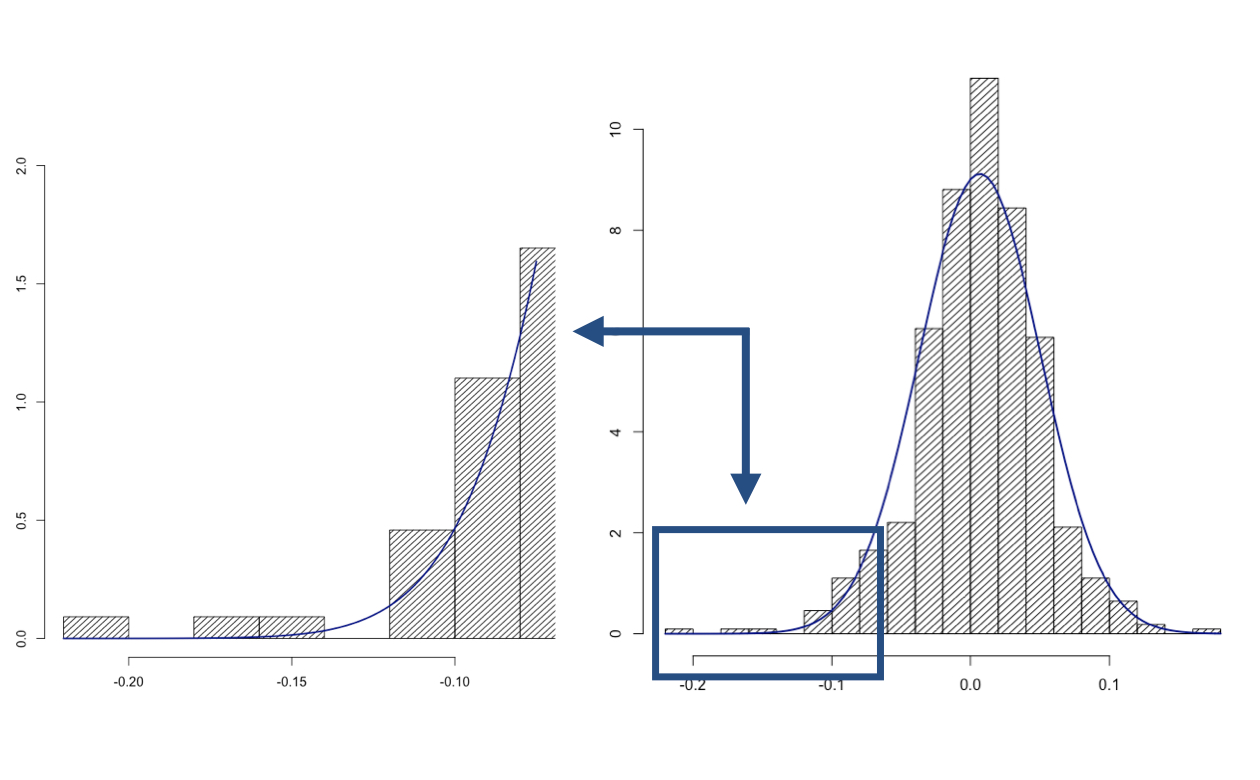

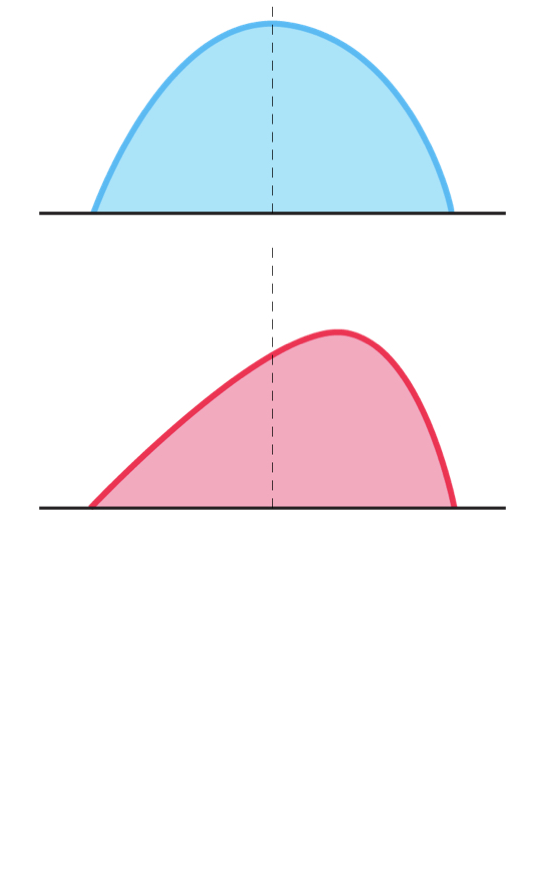

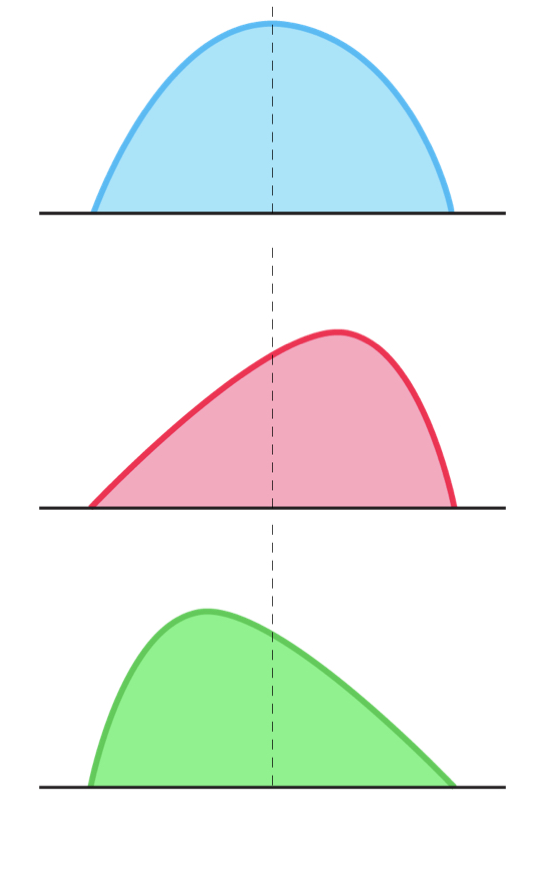

Ketidaknormalan imbal hasil

Ketidaknormalan imbal hasil

Ketidaknormalan imbal hasil

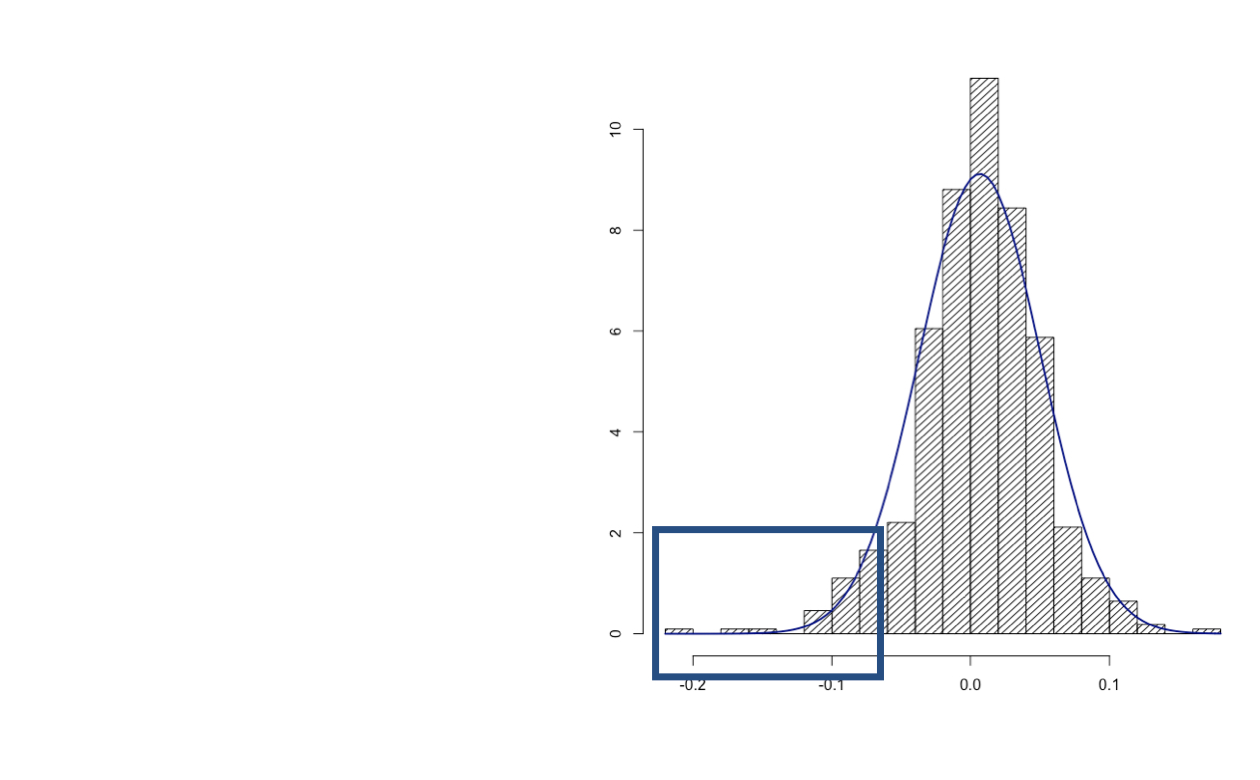

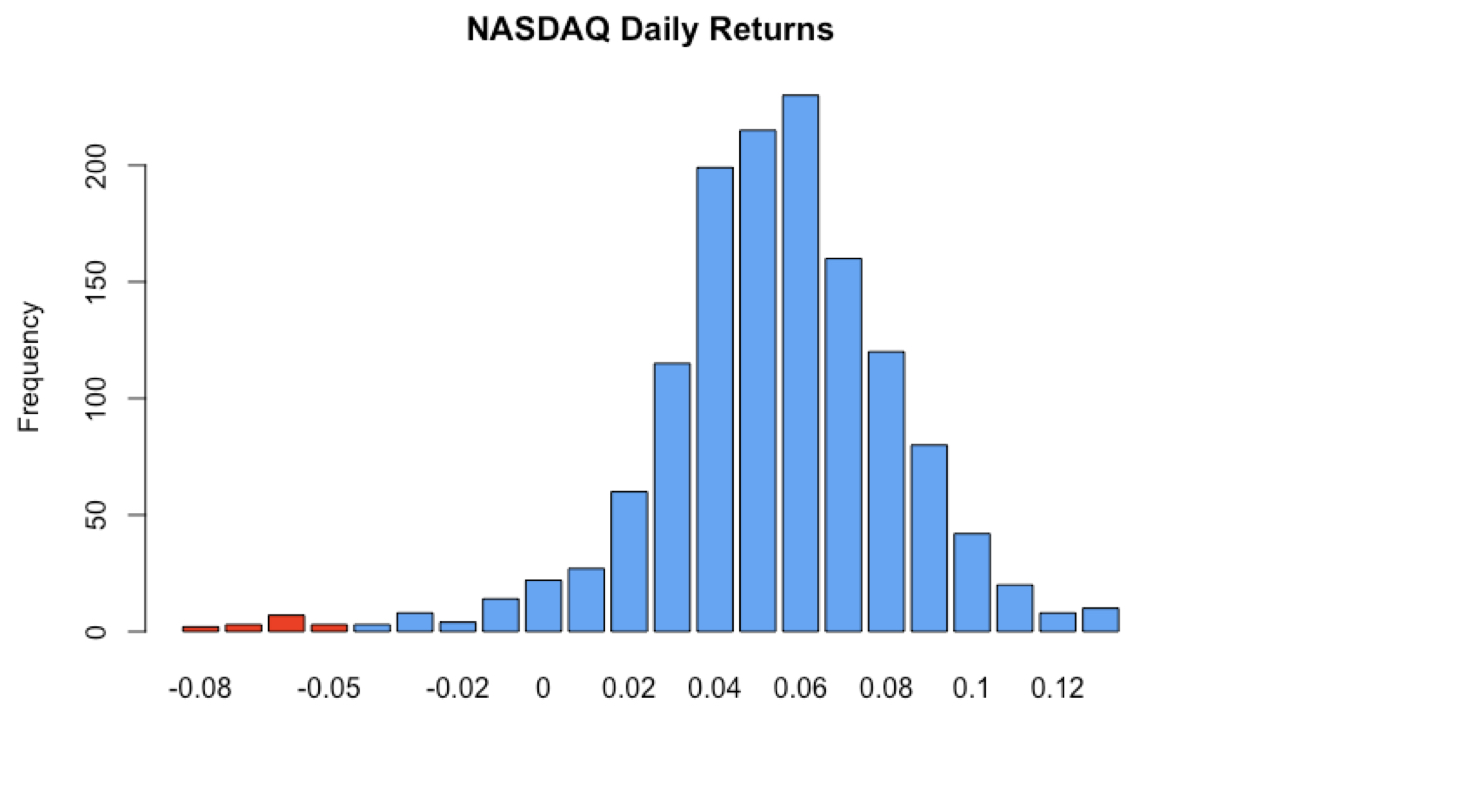

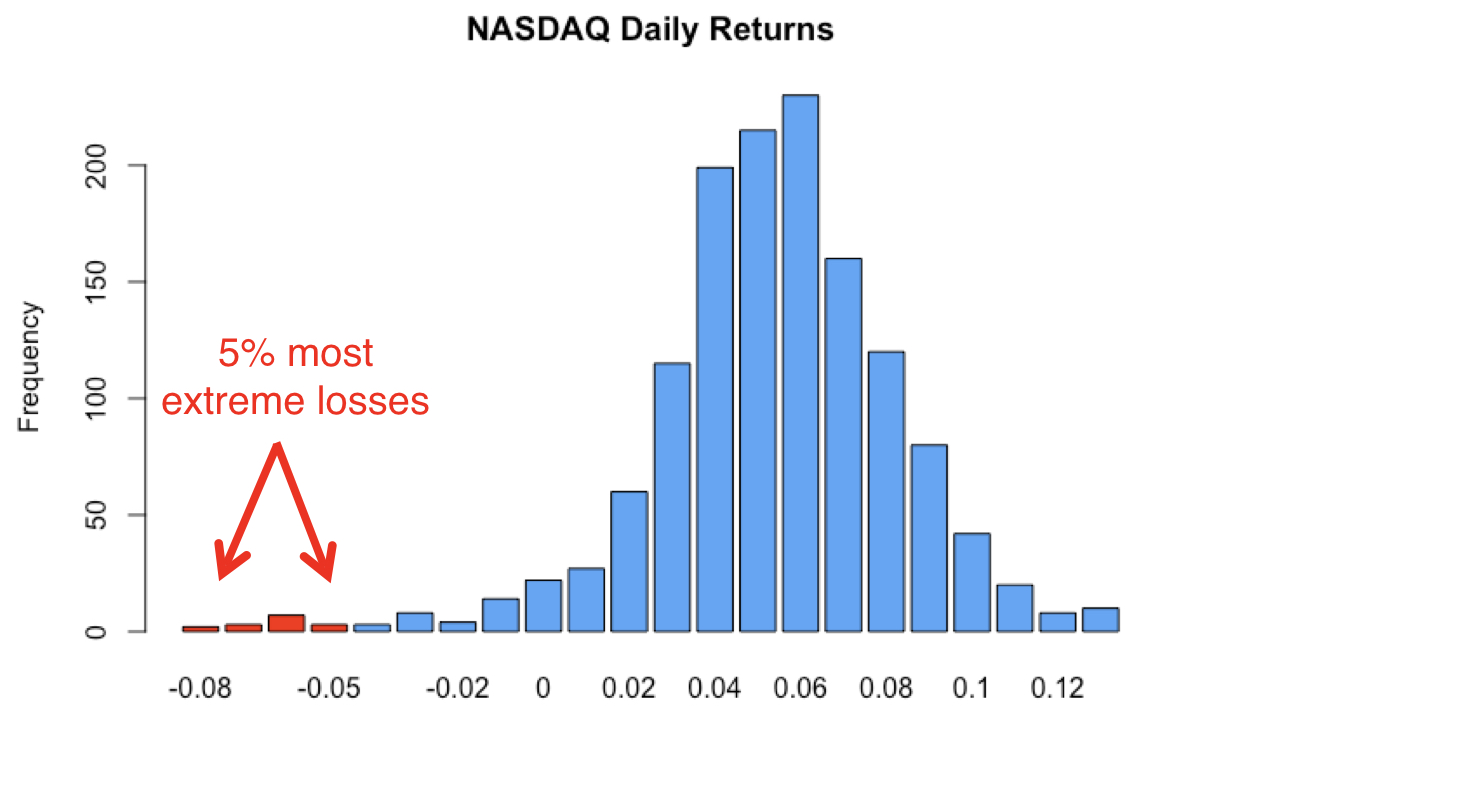

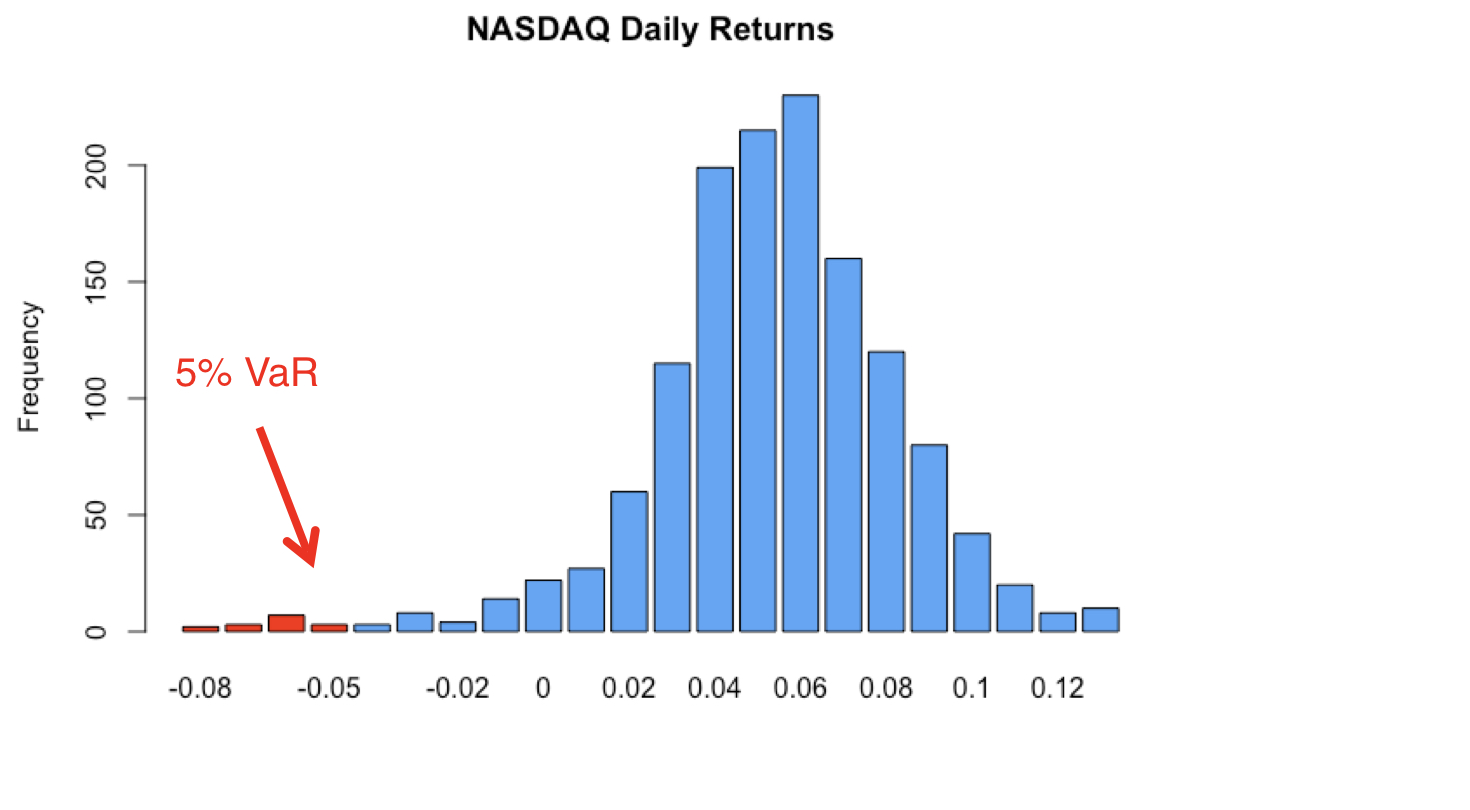

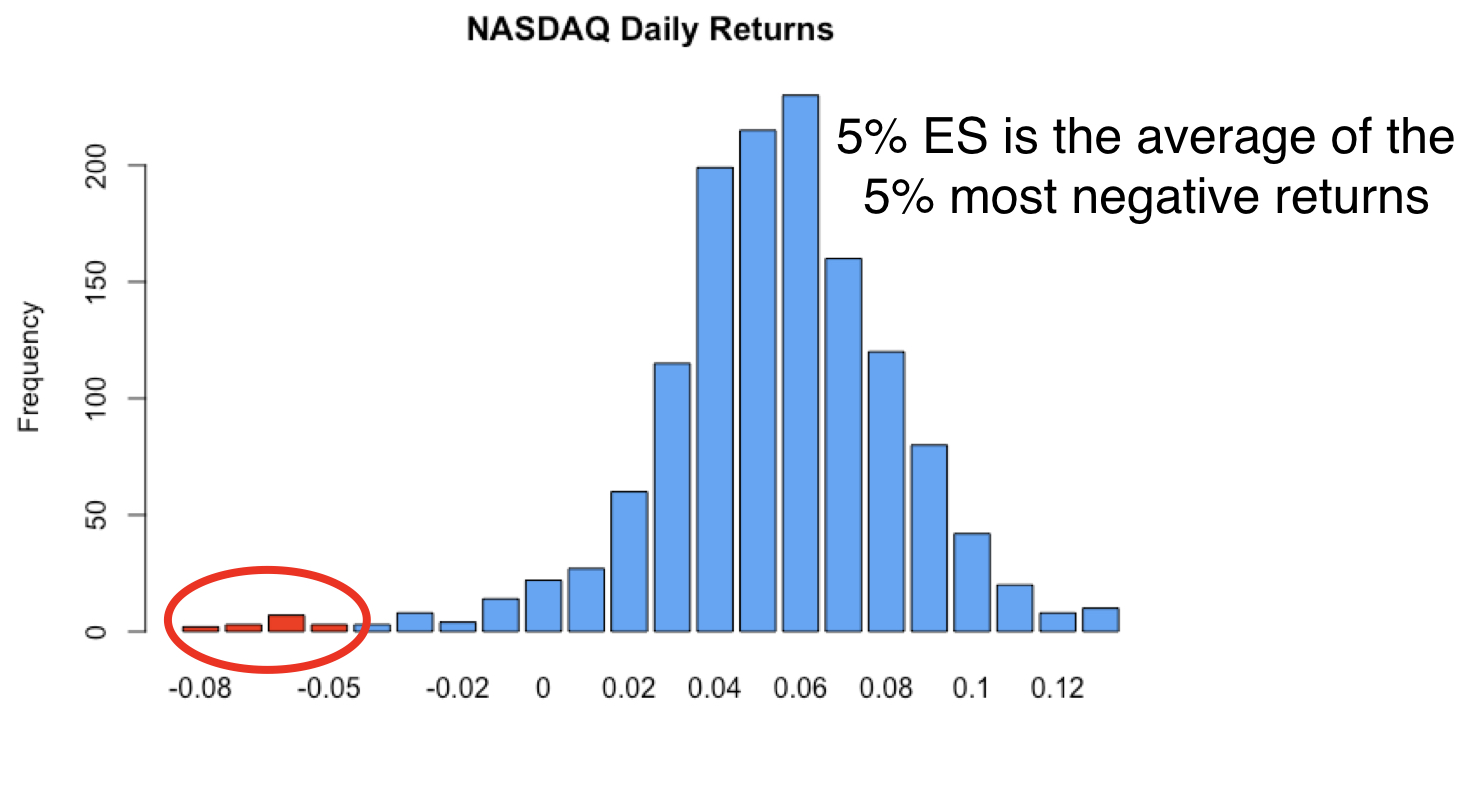

Value-at-Risk & expected shortfall

Value-at-Risk & expected shortfall

Value-at-Risk & expected shortfall

Value-at-Risk & expected shortfall

Skewness

Skewness

Skewness

Kurtosis

- Distribusi ber-ekor gemuk jika excess kurtosis > 0