Pendorong pada kasus dua aset

Pengantar Analisis Portofolio di R

Kris Boudt

Professor, Free University Brussels & Amsterdam

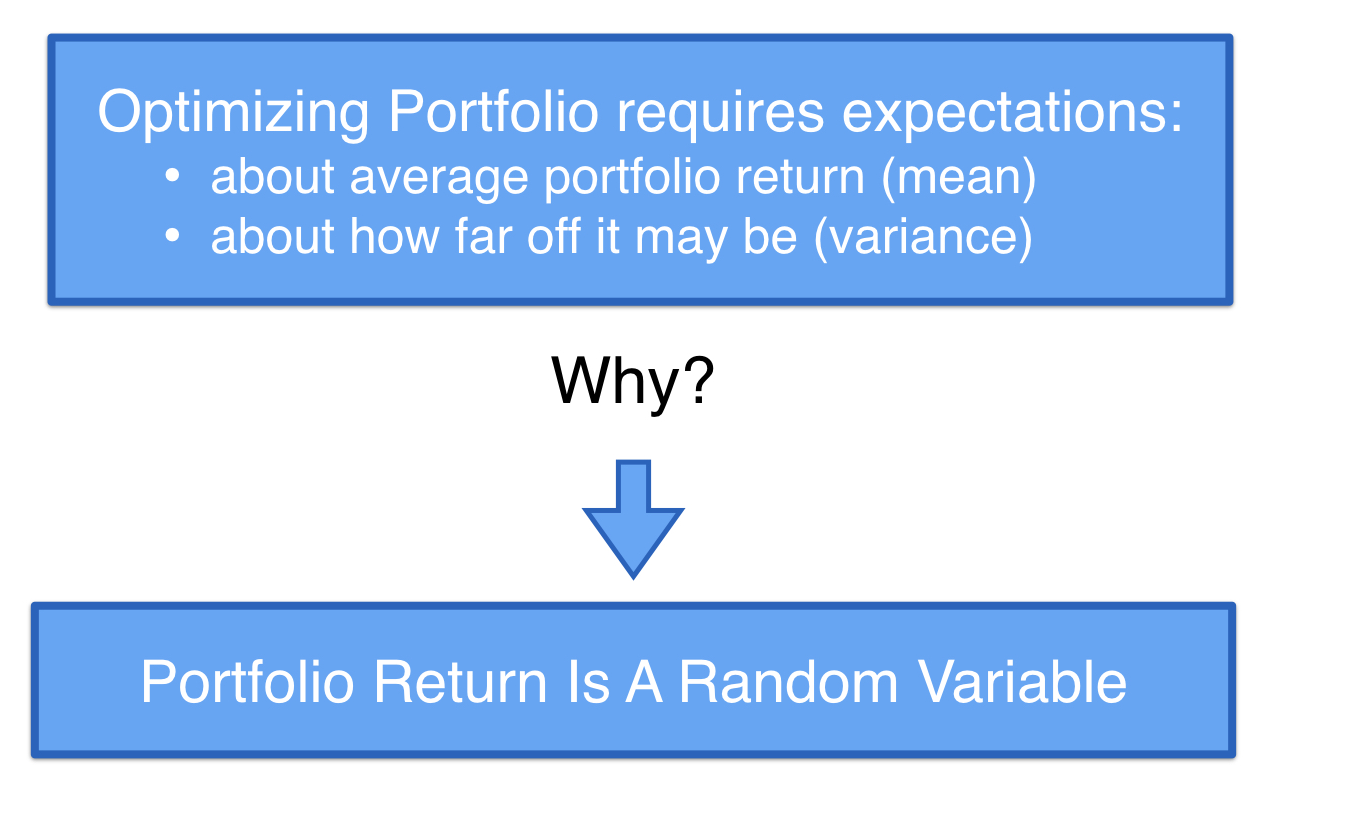

Imbal hasil masa depan bersifat acak

Imbal hasil masa depan bersifat acak

Imbal hasil masa depan bersifat acak

Imbal hasil masa depan bersifat acak

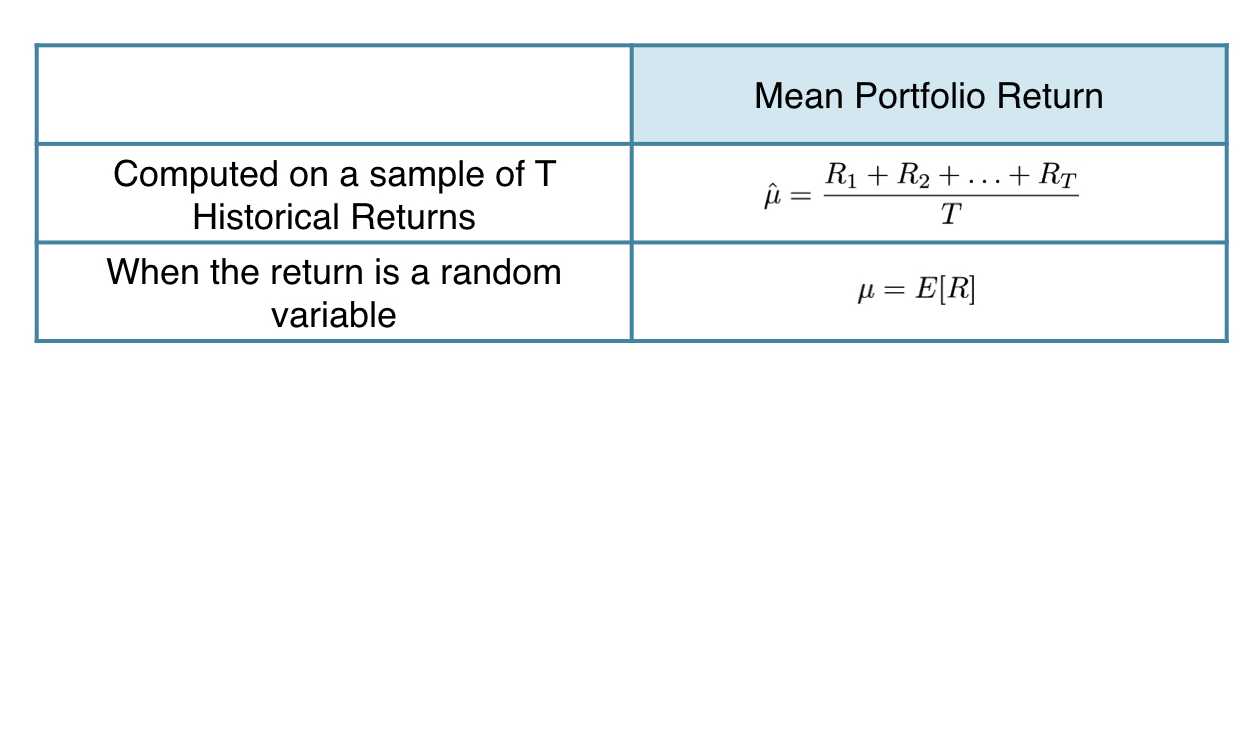

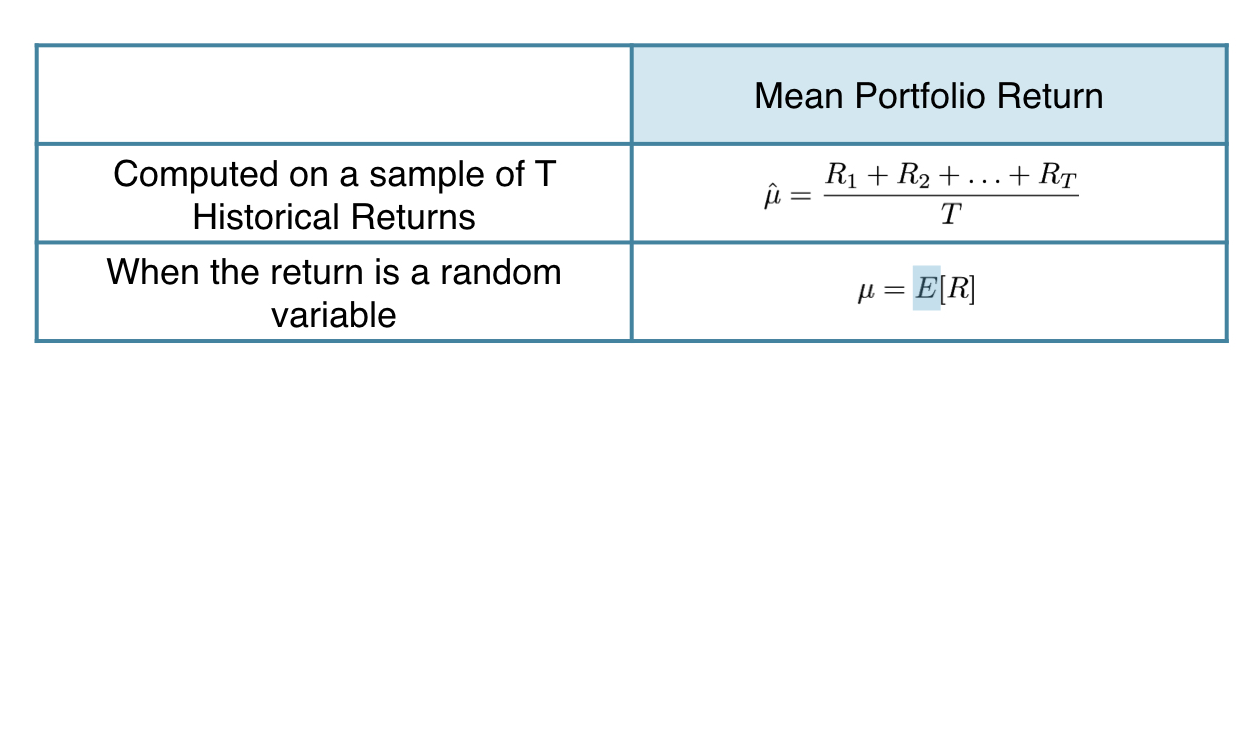

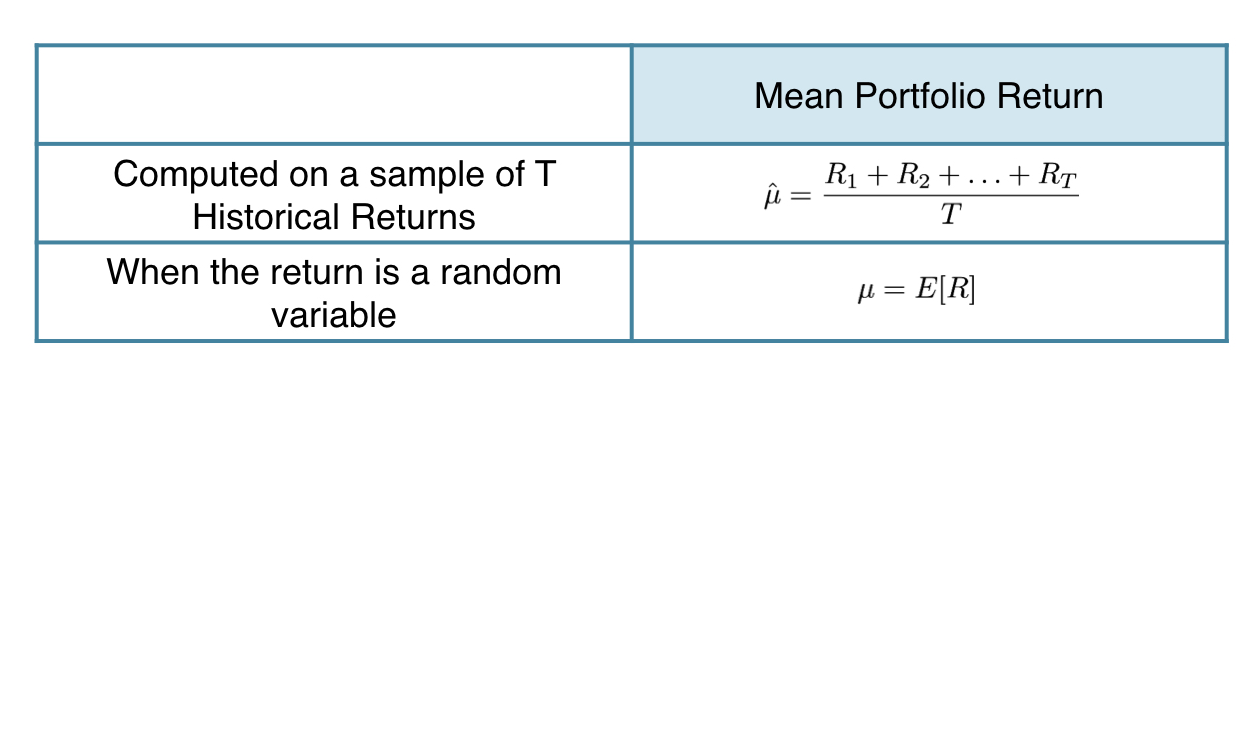

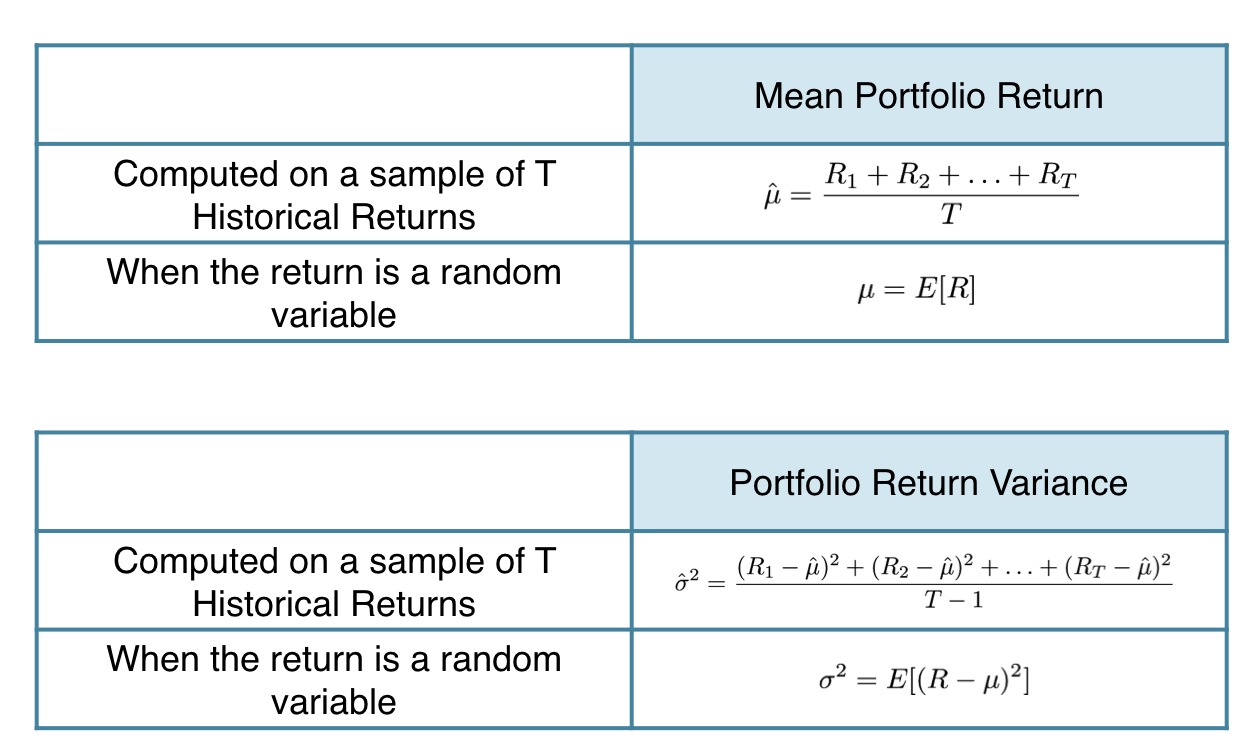

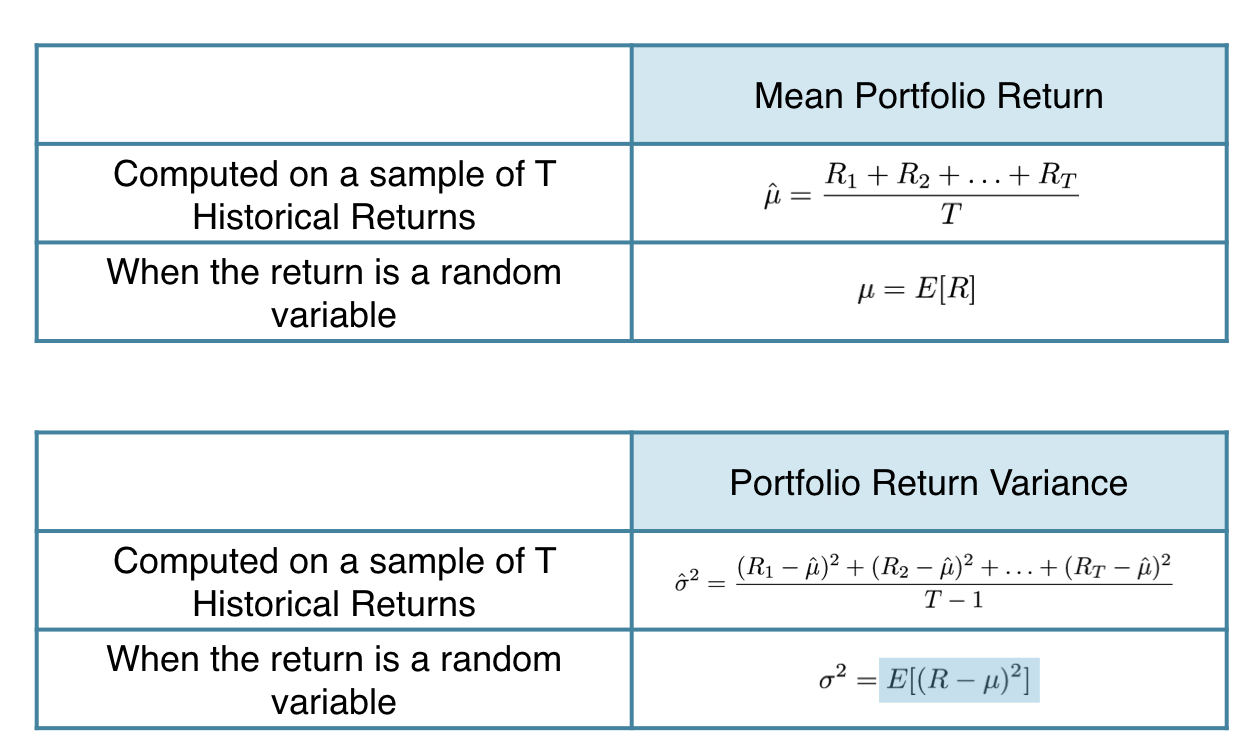

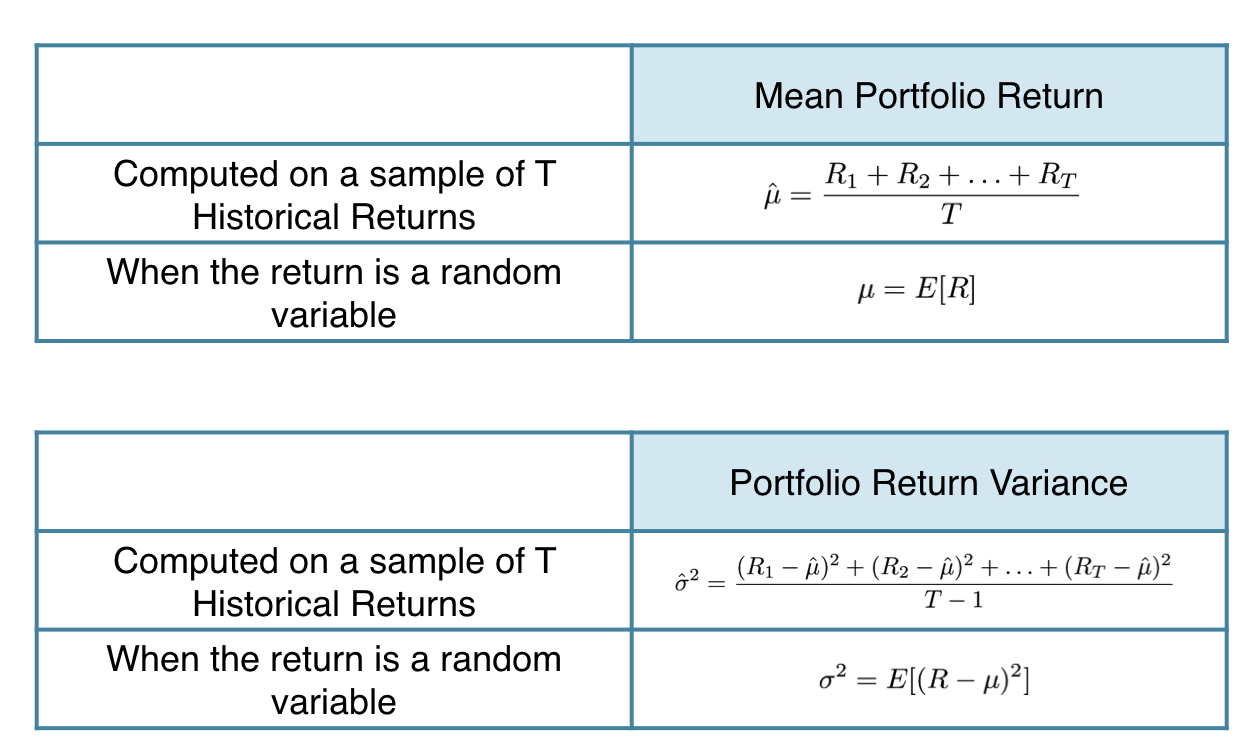

Dari kinerja masa lalu ke prediksi

Dari kinerja masa lalu ke prediksi

Dari kinerja masa lalu ke prediksi

Dari kinerja masa lalu ke prediksi

Dari kinerja masa lalu ke prediksi

Dari kinerja masa lalu ke prediksi

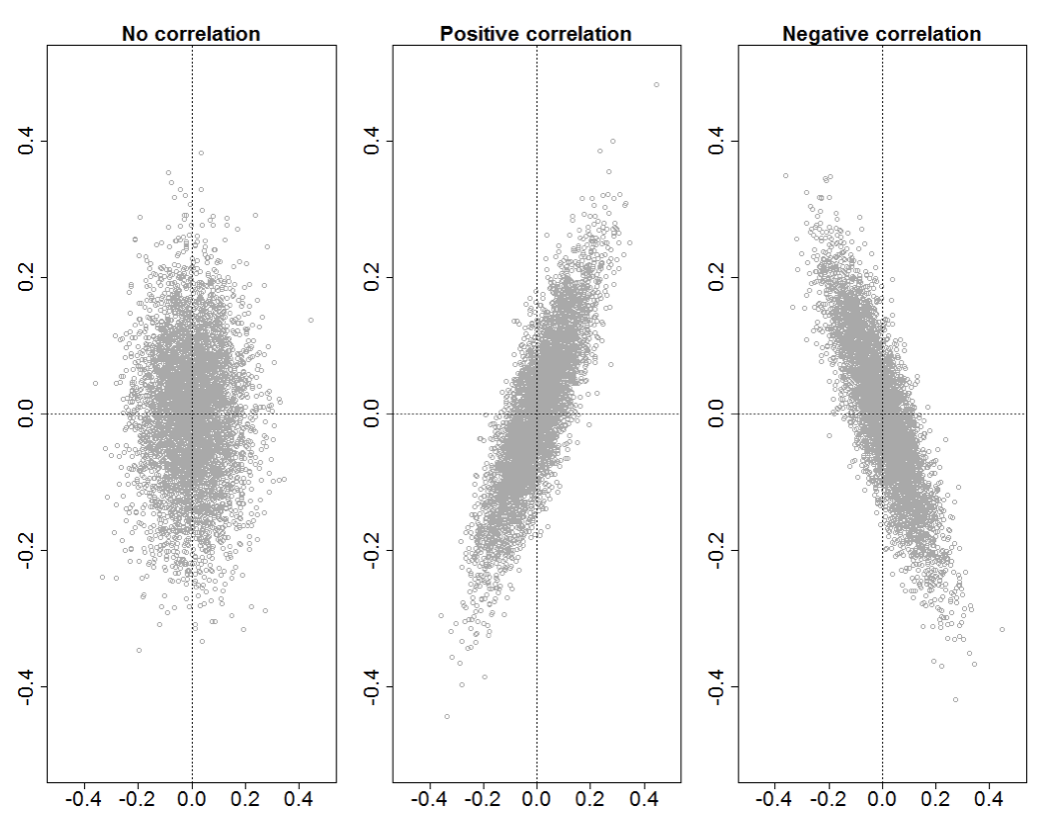

Korelasi