Variasi waktu dalam kinerja portofolio

Pengantar Analisis Portofolio di R

Kris Boudt

Professor, Free University Brussels & Amsterdam

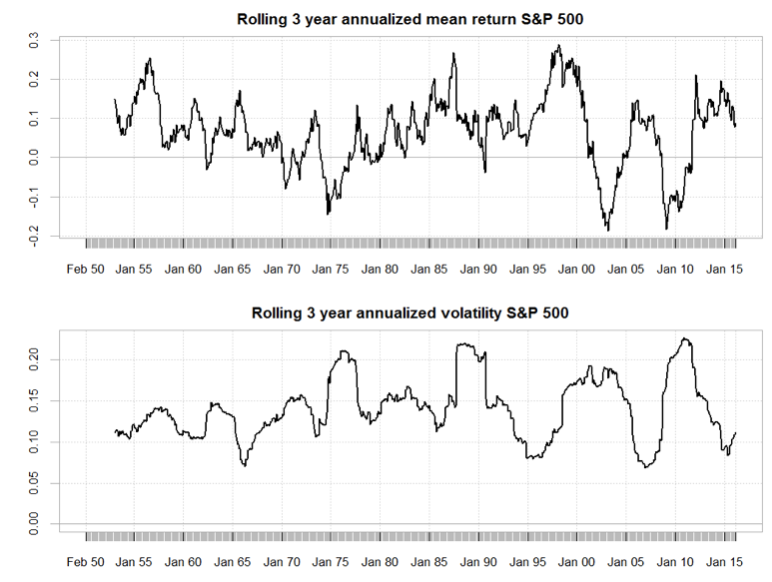

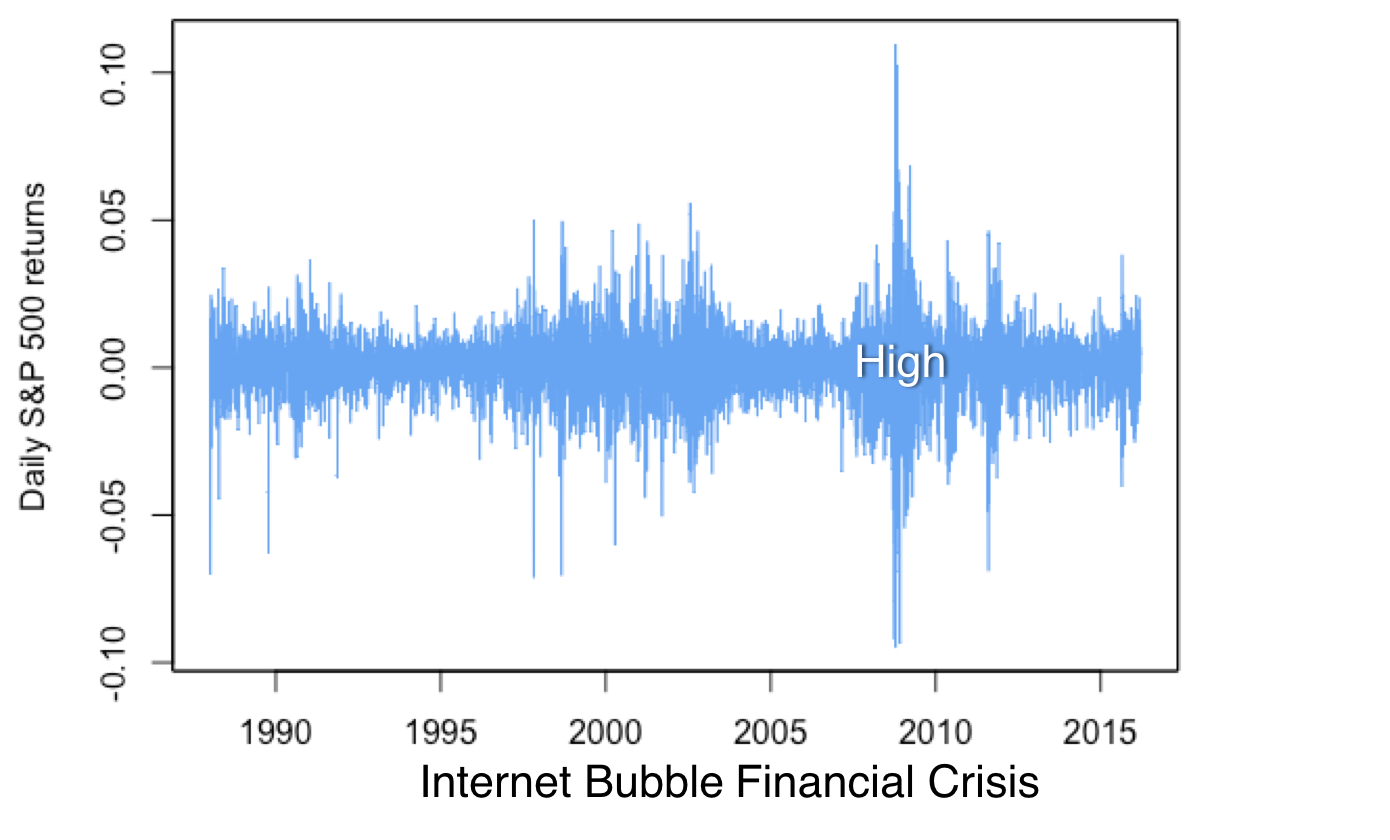

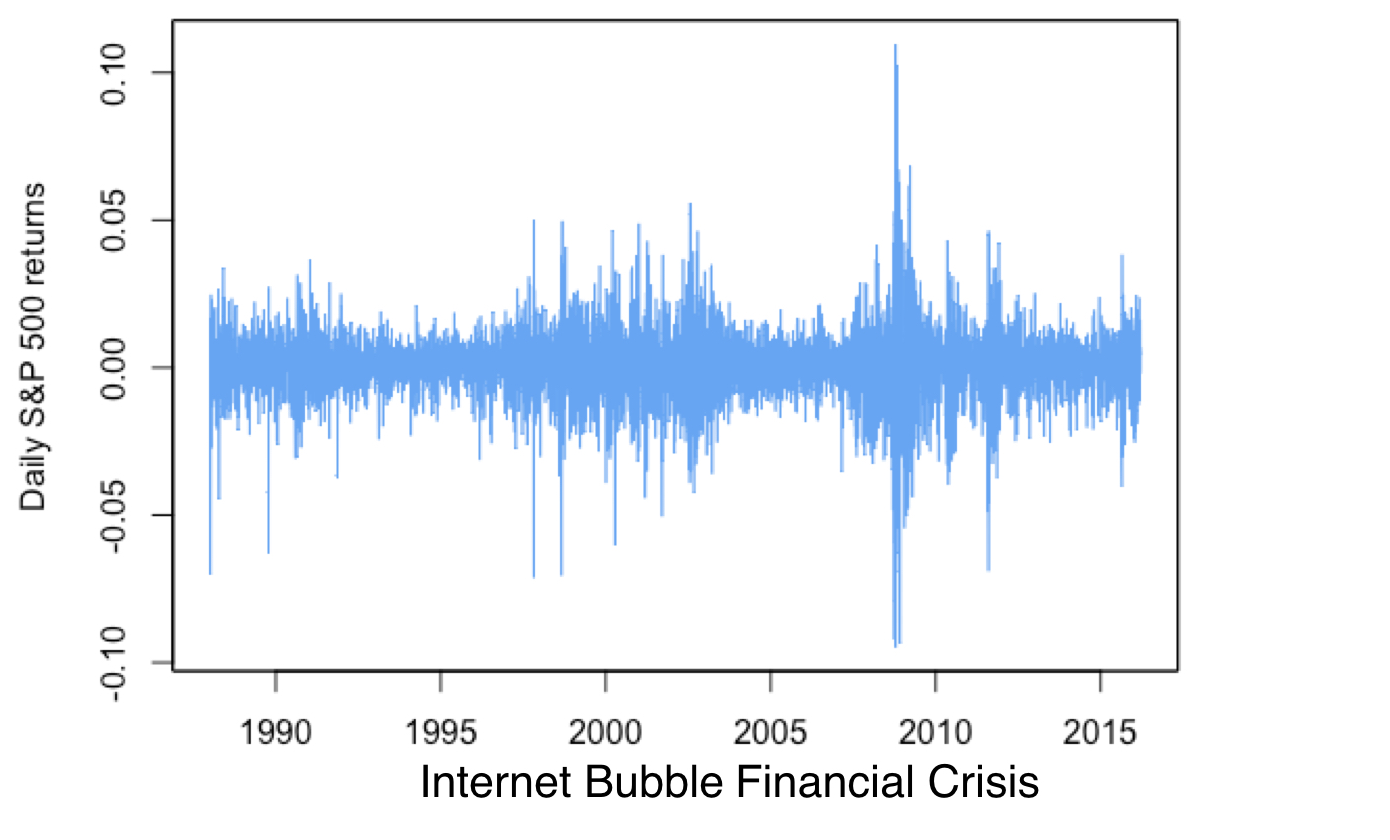

Bull & bear

- Siklus bisnis, berita, dan psikologi pasar memengaruhi pasar

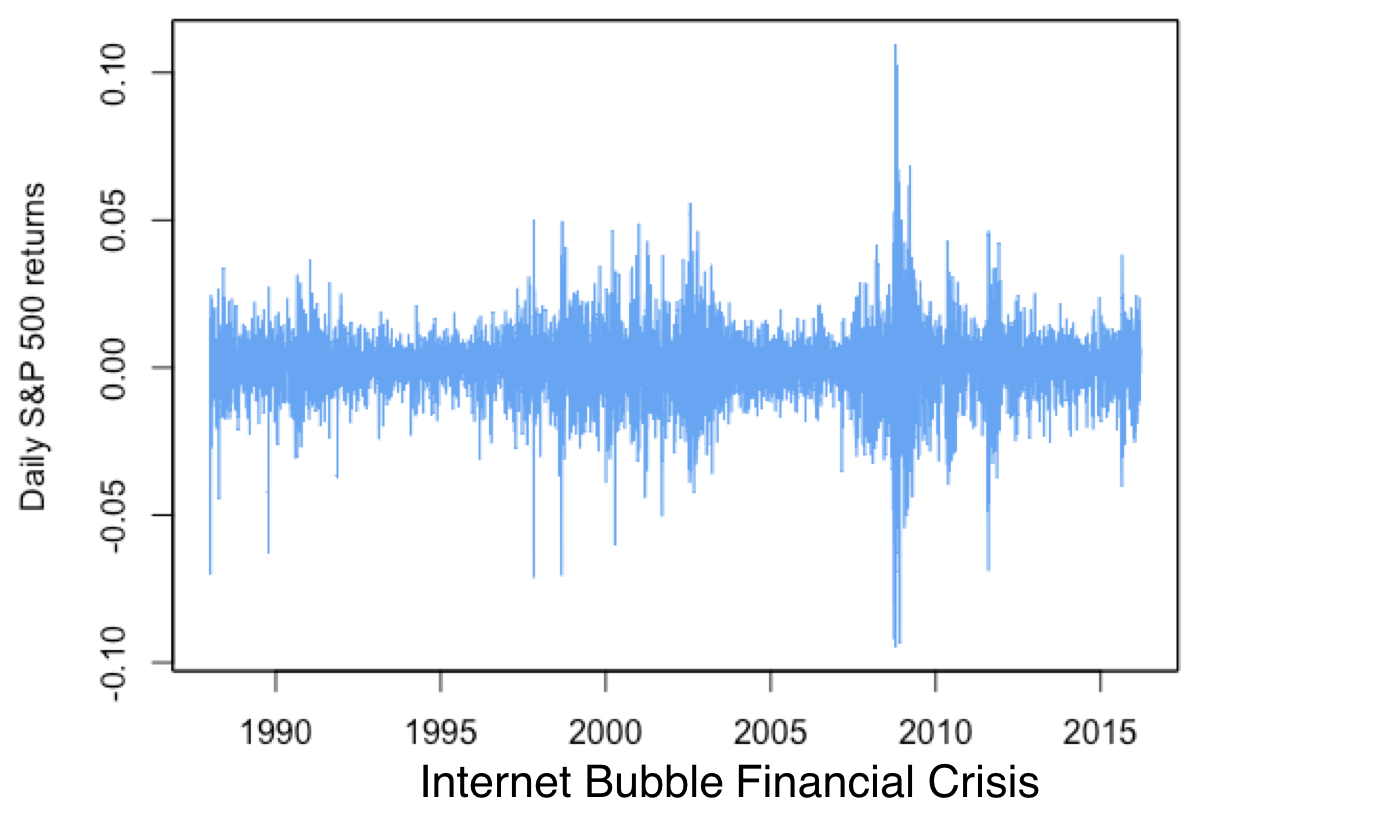

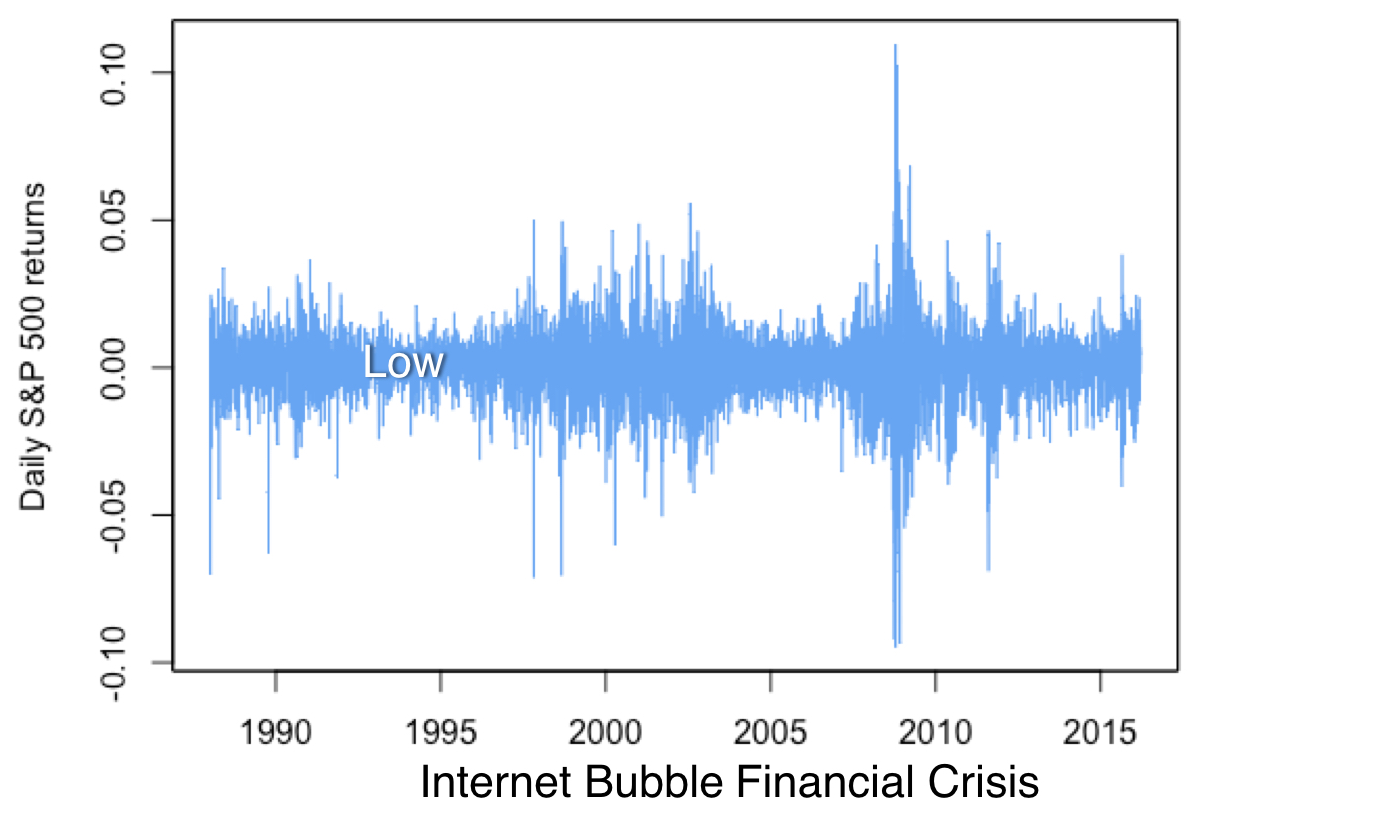

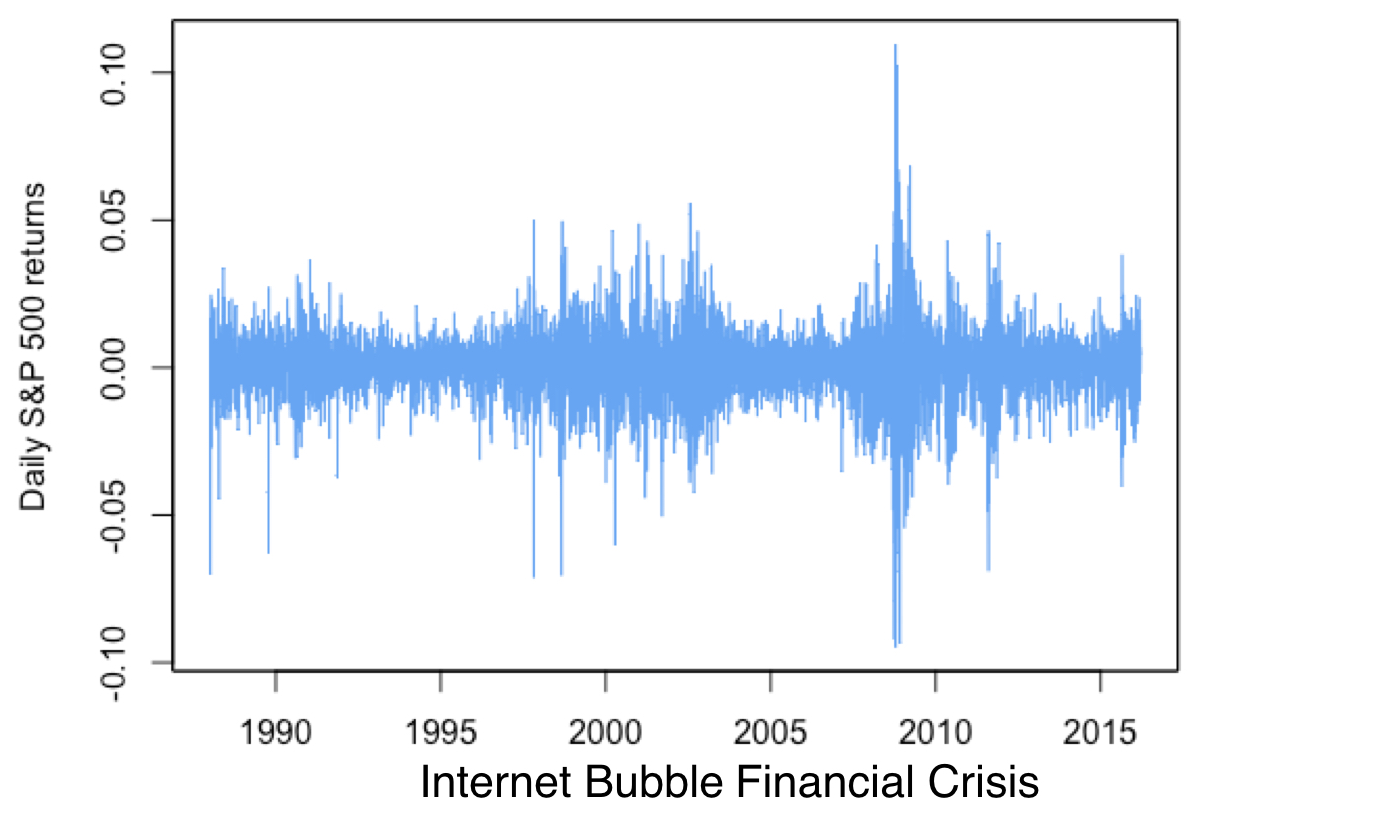

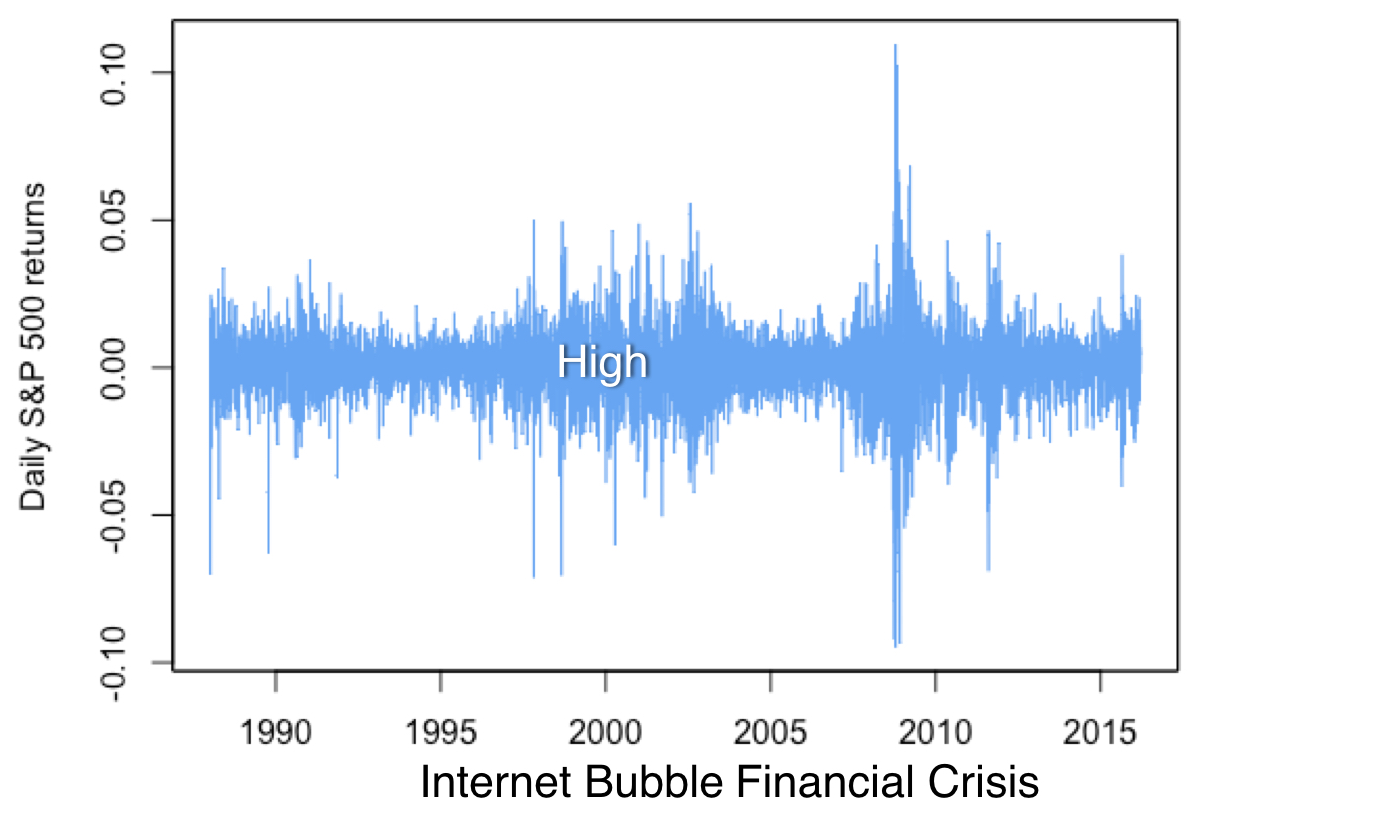

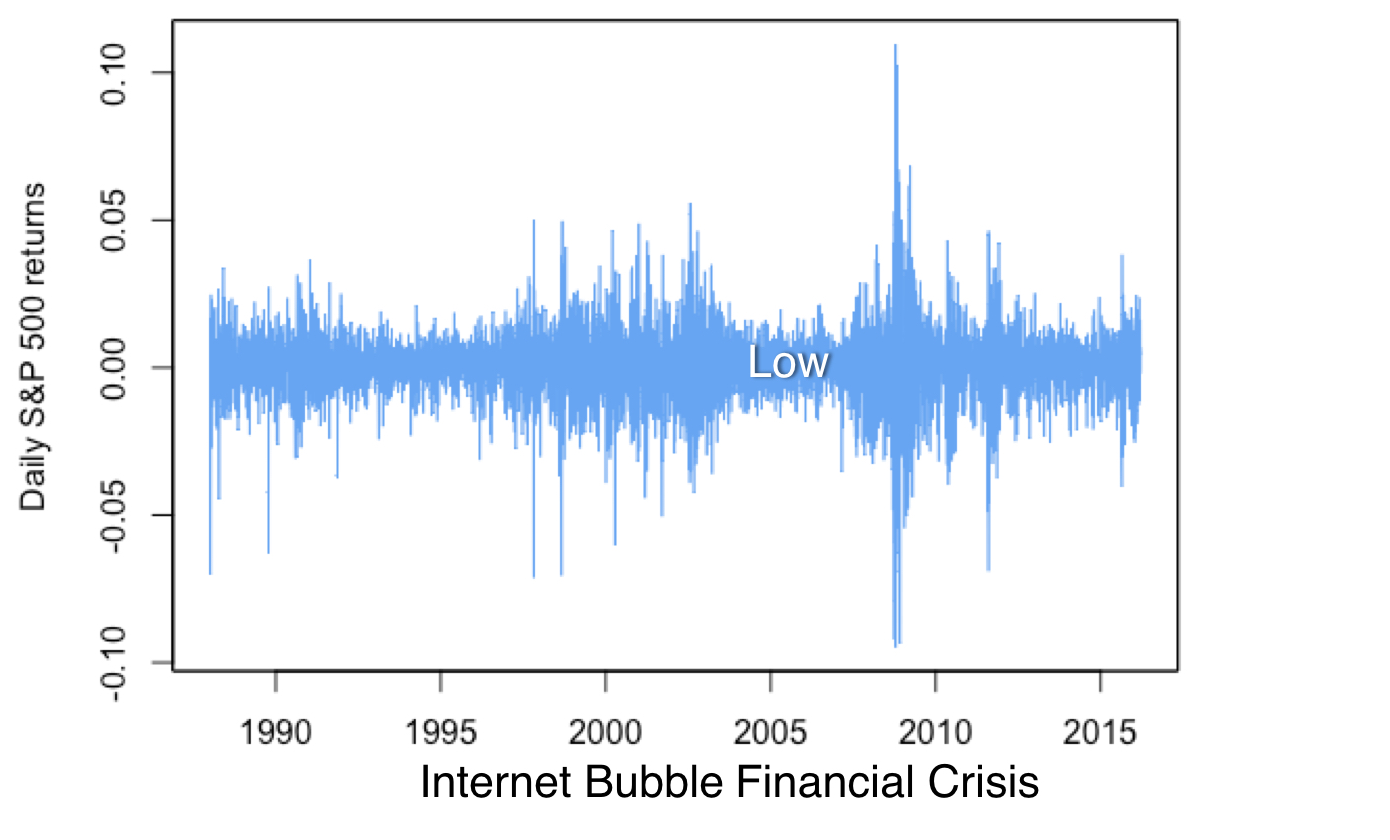

Klaster volatilitas tinggi & rendah

Statistik kinerja dalam praktik

Statistik kinerja dalam praktik

Statistik kinerja dalam praktik

Statistik kinerja dalam praktik

Statistik kinerja dalam praktik

Statistik kinerja dalam praktik

Statistik kinerja dalam praktik

Statistik kinerja dalam praktik

Sampel estimasi bergulir

- Sampel bergulir berisi K observasi:

- Buang yang paling lama dan tambah yang terbaru

Sampel estimasi bergulir

- Sampel bergulir berisi K observasi:

- Buang yang paling lama dan tambah yang terbaru

Sampel estimasi bergulir

- Sampel bergulir berisi K observasi:

- Buang yang paling lama dan tambah yang terbaru

Sampel estimasi bergulir

- Sampel bergulir berisi K observasi:

- Buang yang paling lama dan tambah yang terbaru

Sampel estimasi bergulir

- Sampel bergulir berisi K observasi:

- Buang yang paling lama dan tambah yang terbaru

Sampel estimasi bergulir

- Sampel bergulir berisi K observasi:

- Buang yang paling lama dan tambah yang terbaru

Sampel estimasi bergulir

- Sampel bergulir berisi K observasi:

- Buang yang paling lama dan tambah yang terbaru

Perhitungan kinerja bergulir