Apa itu decision tree?

Pemodelan Risiko Kredit di R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

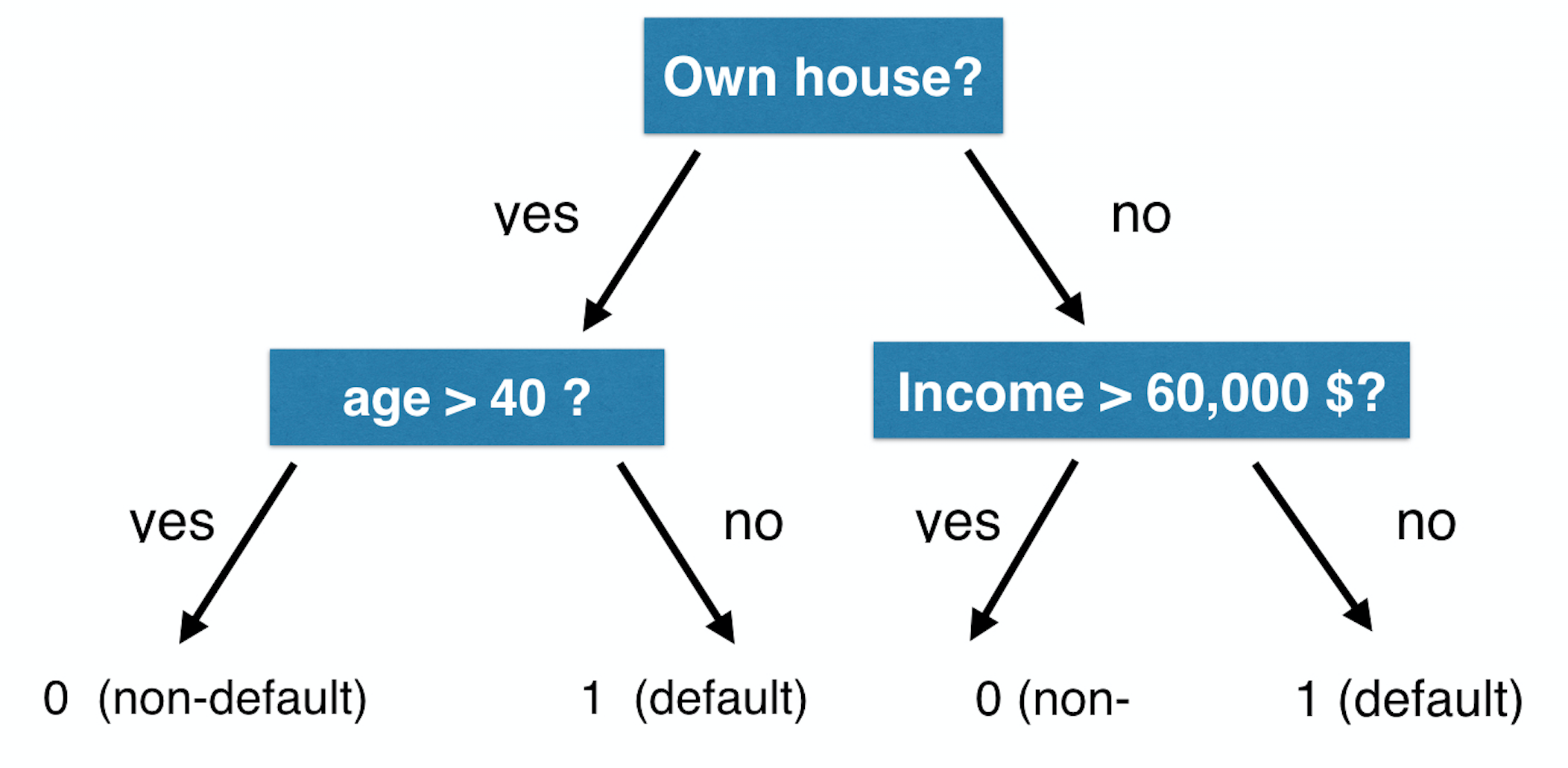

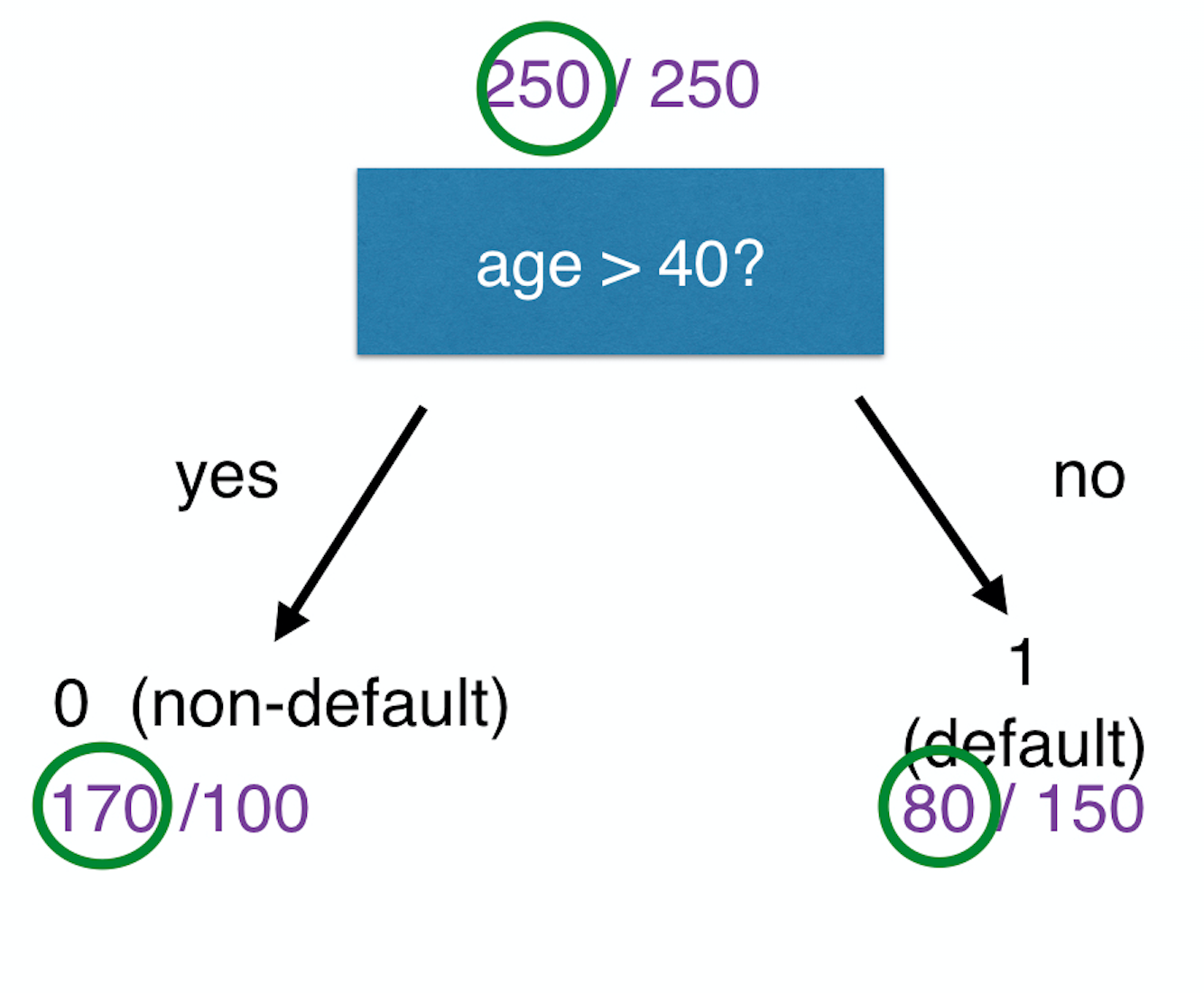

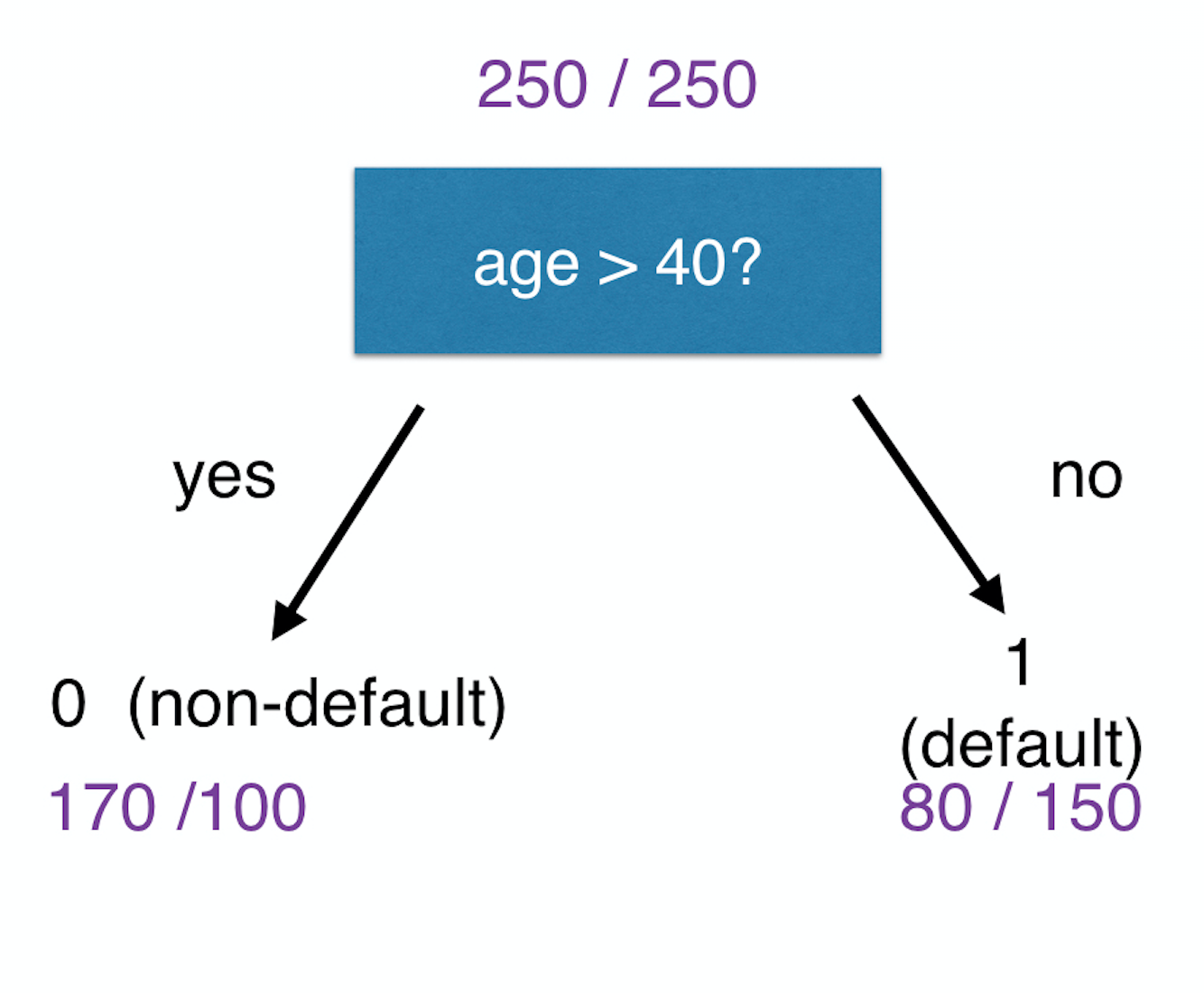

Contoh decision tree

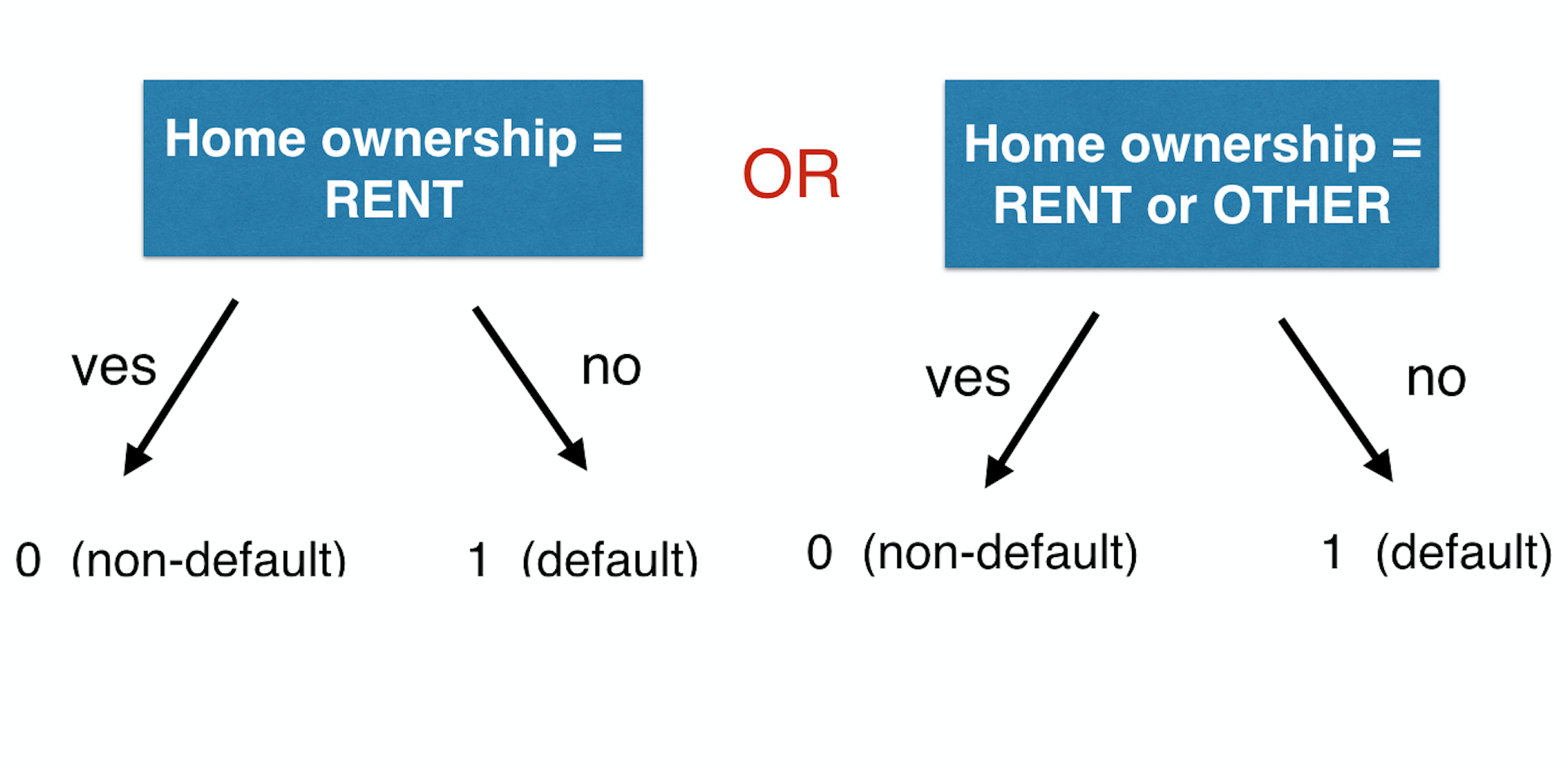

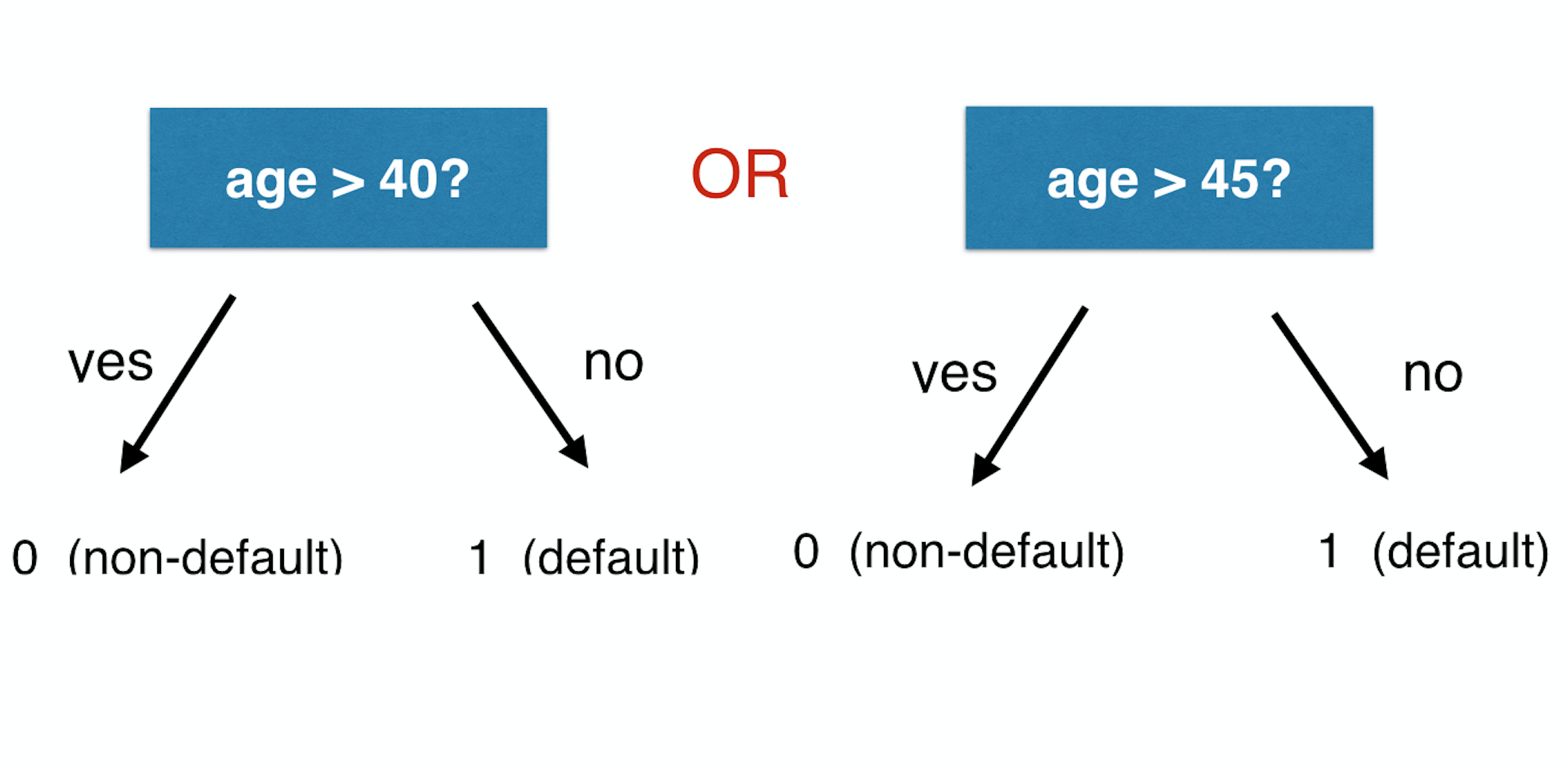

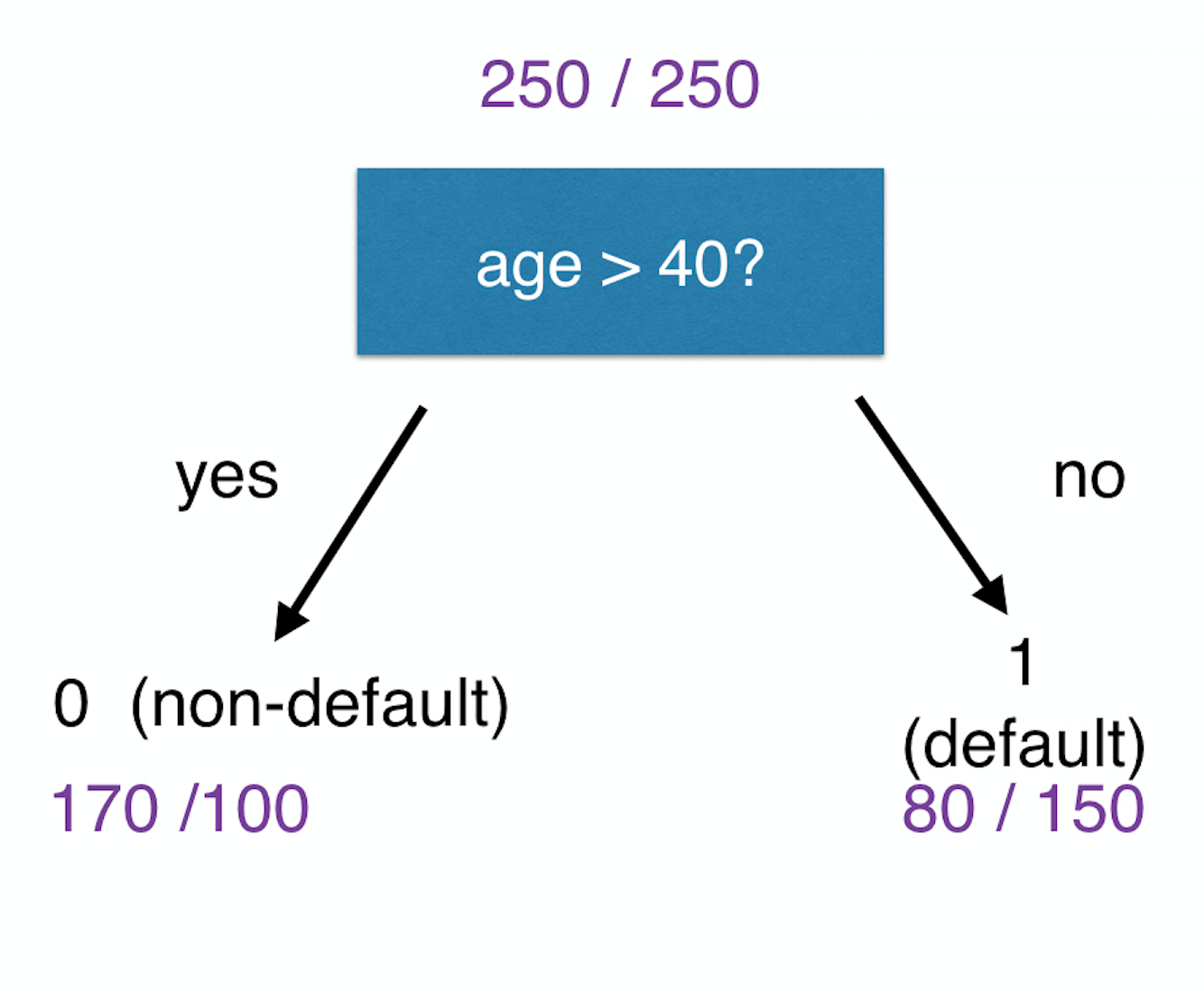

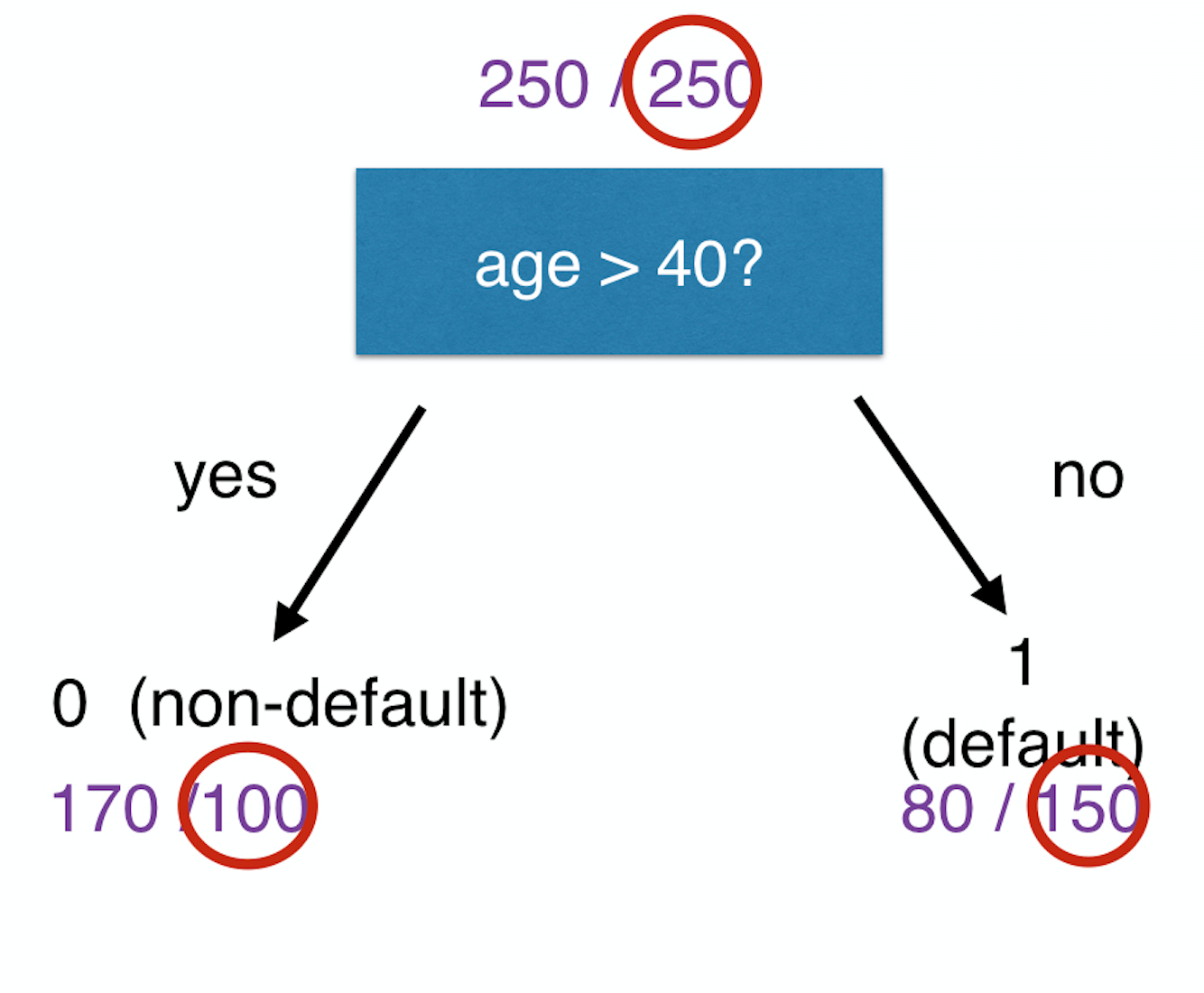

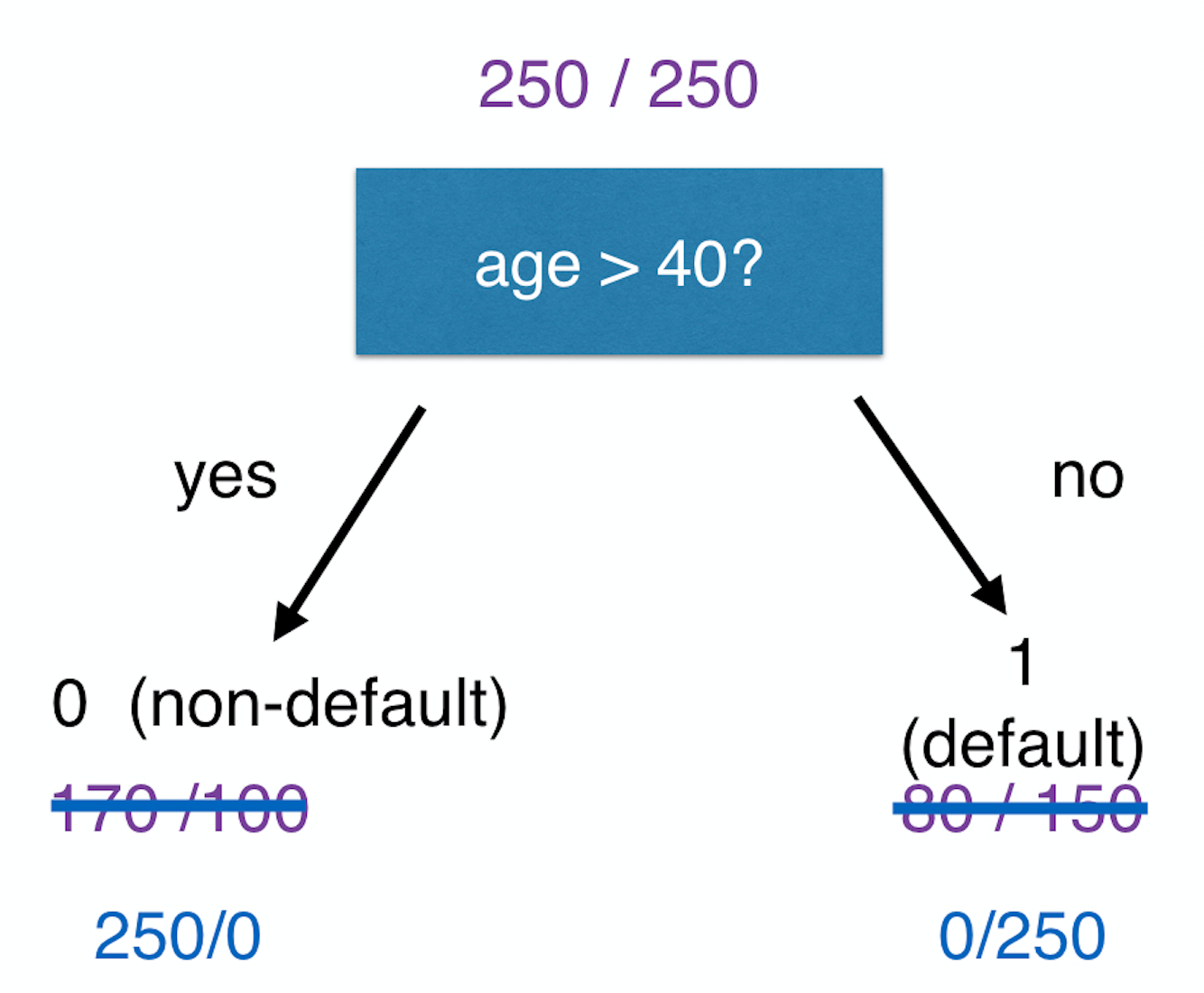

Bagaimana memutuskan split?

Bagaimana memutuskan split?

Contoh

Contoh

Contoh

Contoh

Contoh

Contoh

Pemodelan Risiko Kredit di R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School