Ringkasan dan catatan

Pemodelan Risiko Kredit di R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

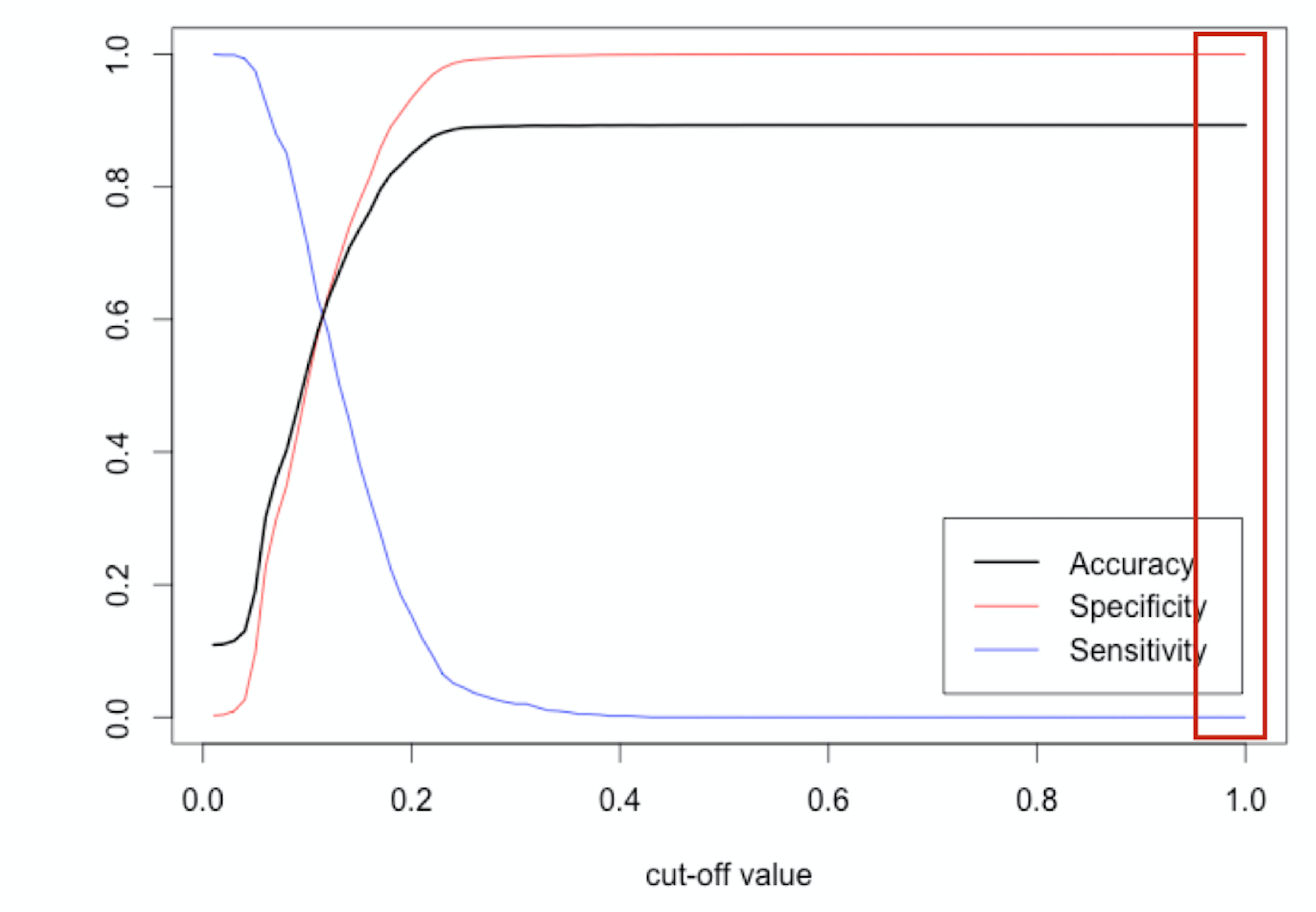

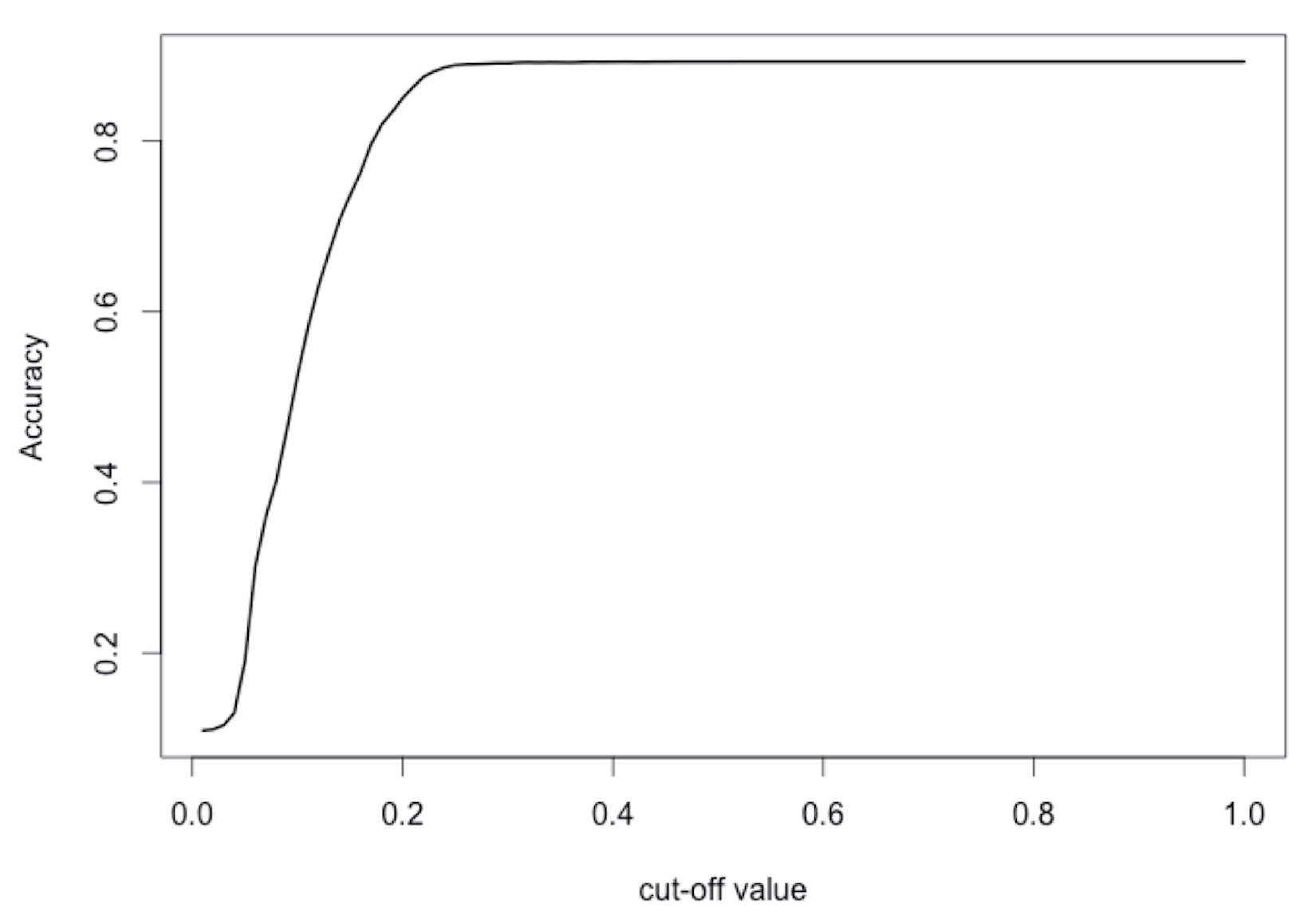

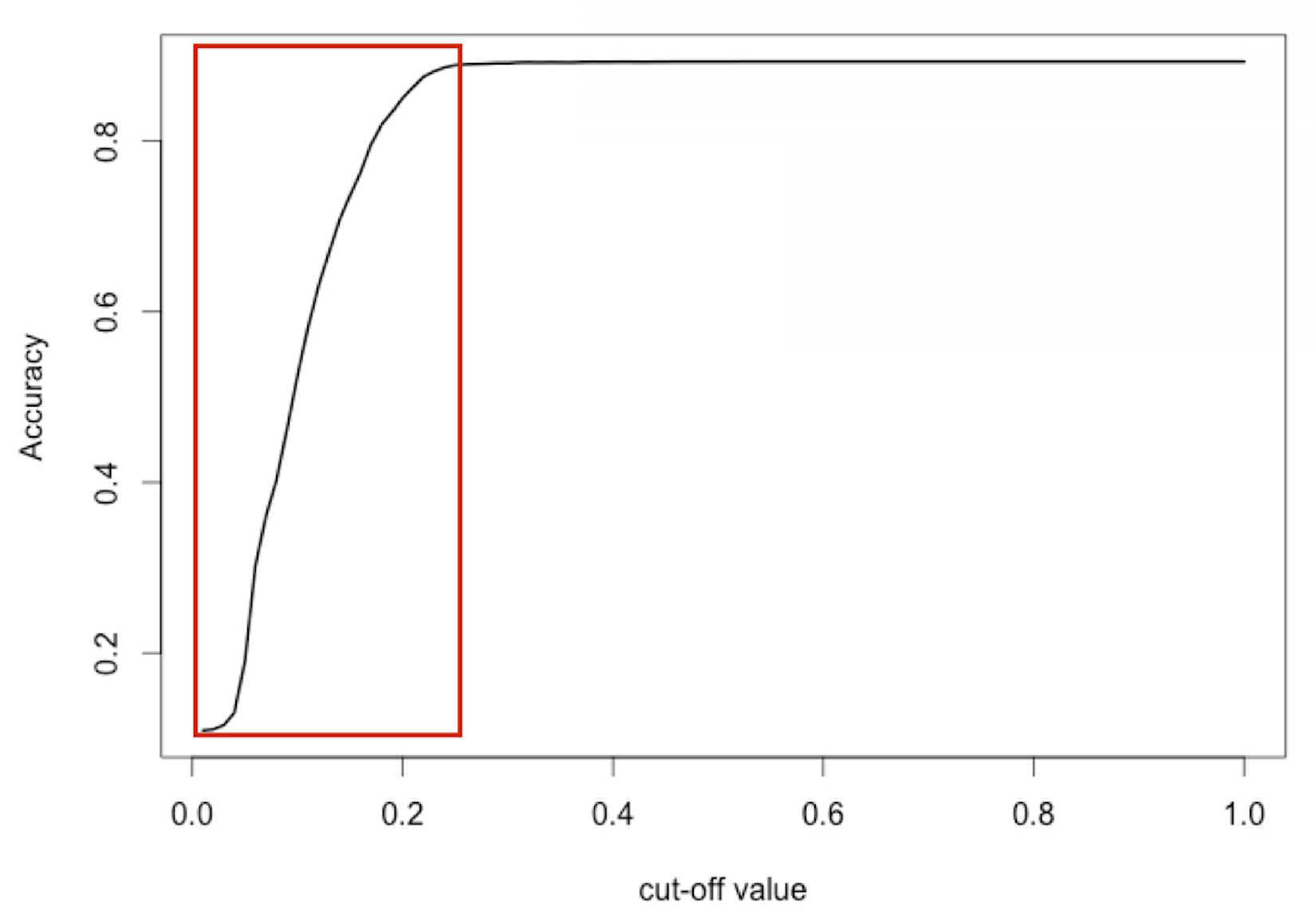

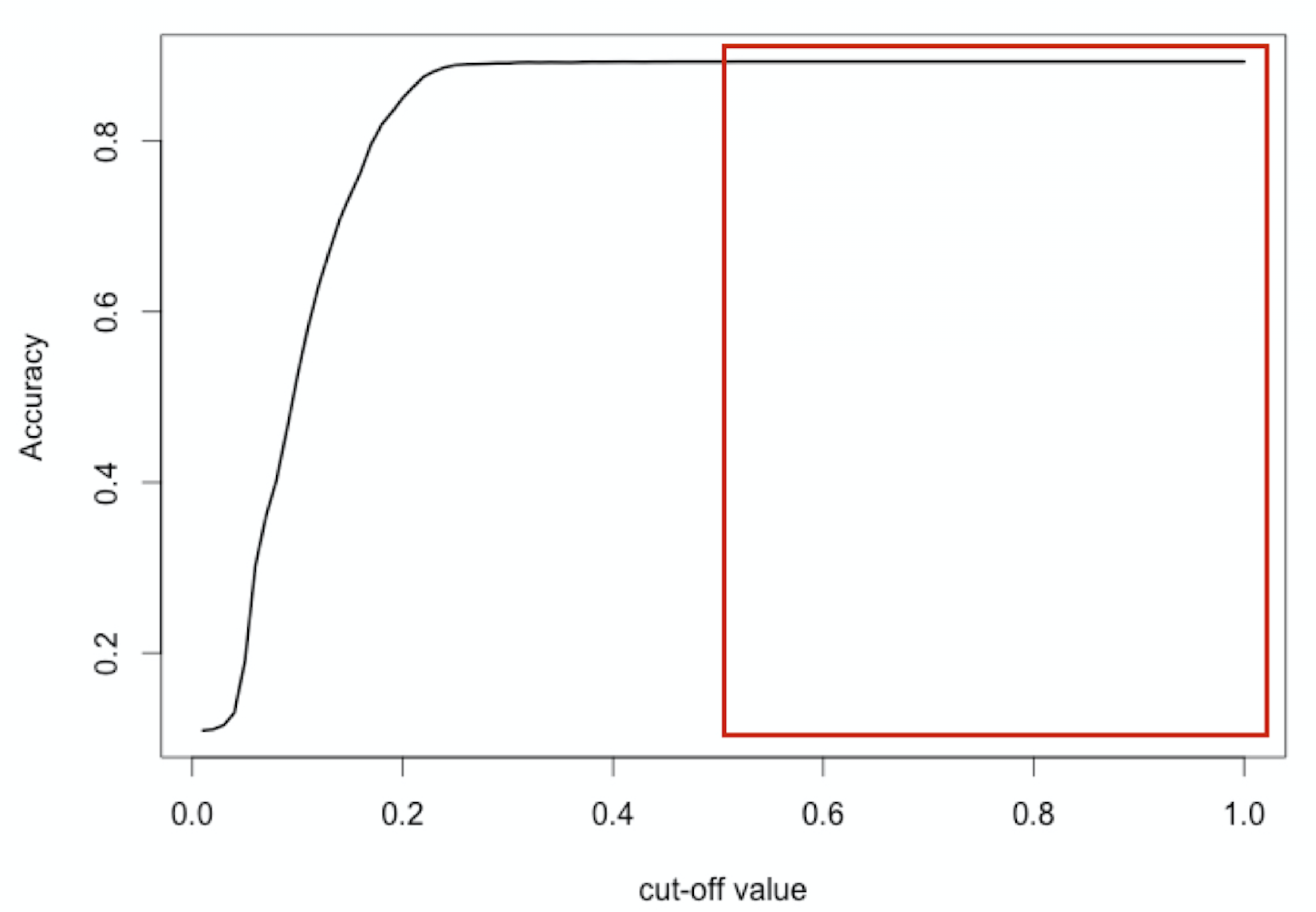

Cut-off terbaik untuk akurasi?

$$

Cut-off terbaik untuk akurasi?

$$

Cut-off terbaik untuk akurasi?

$$

Cut-off terbaik untuk akurasi?

$$

Cut-off terbaik untuk akurasi?

$$

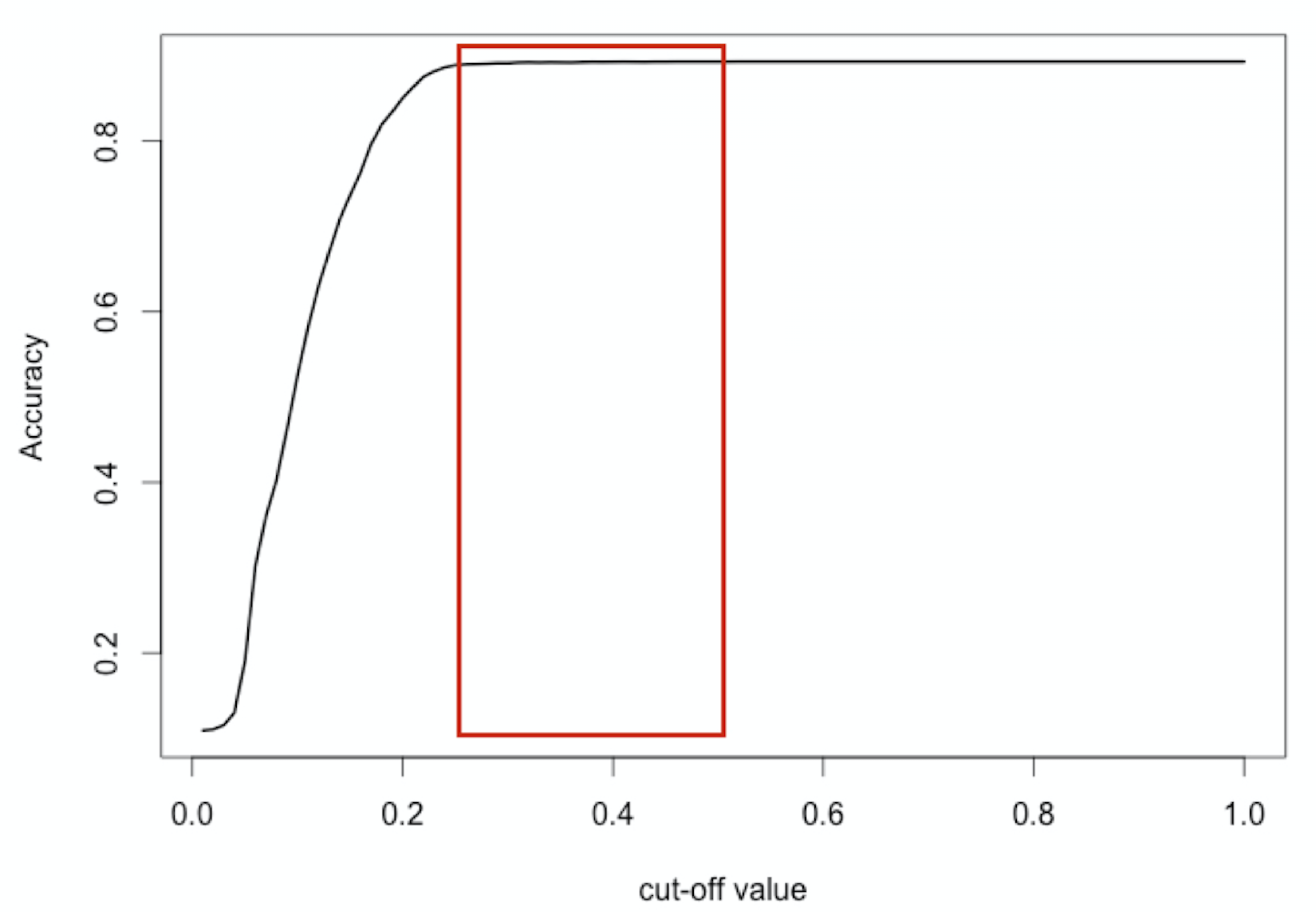

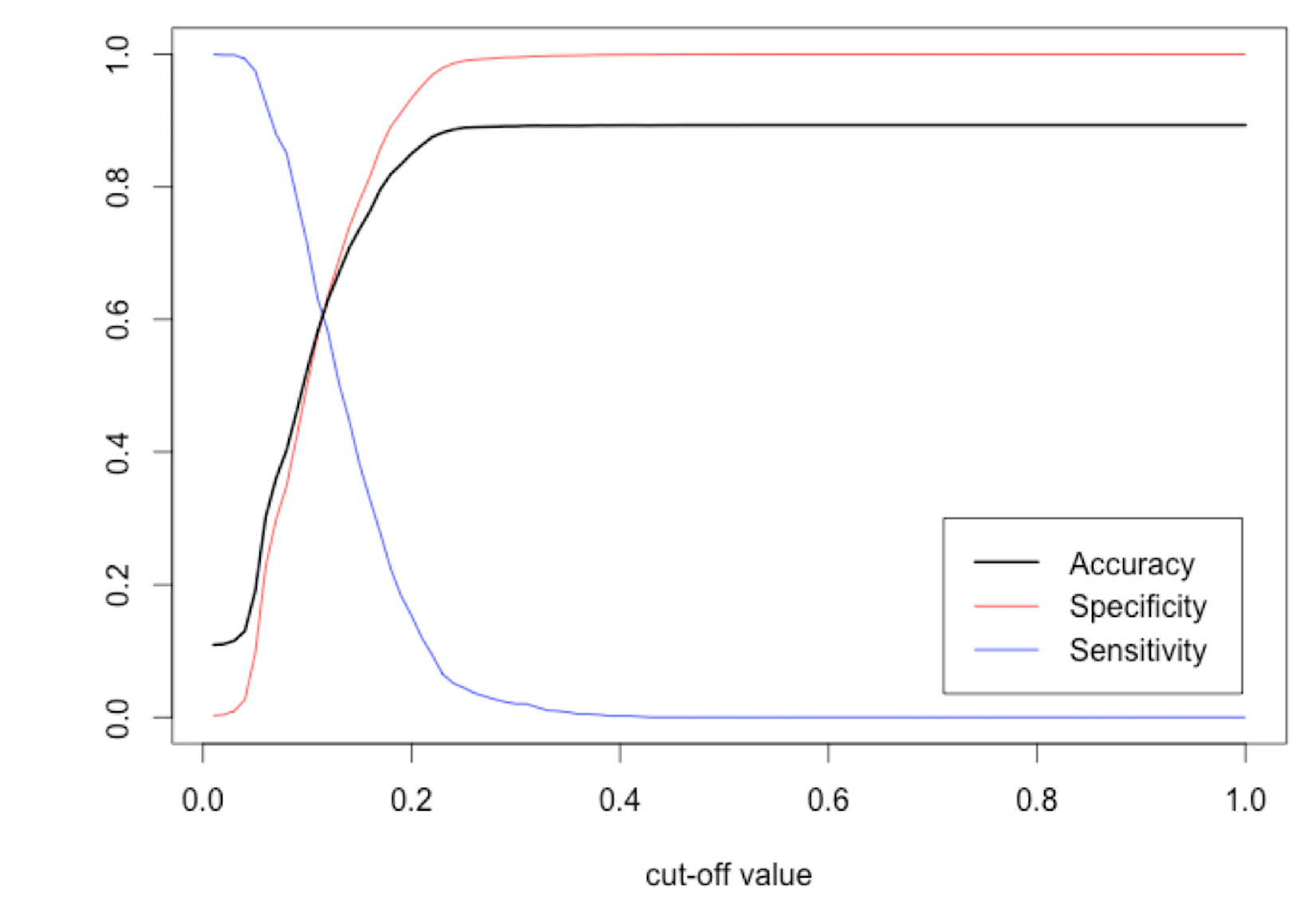

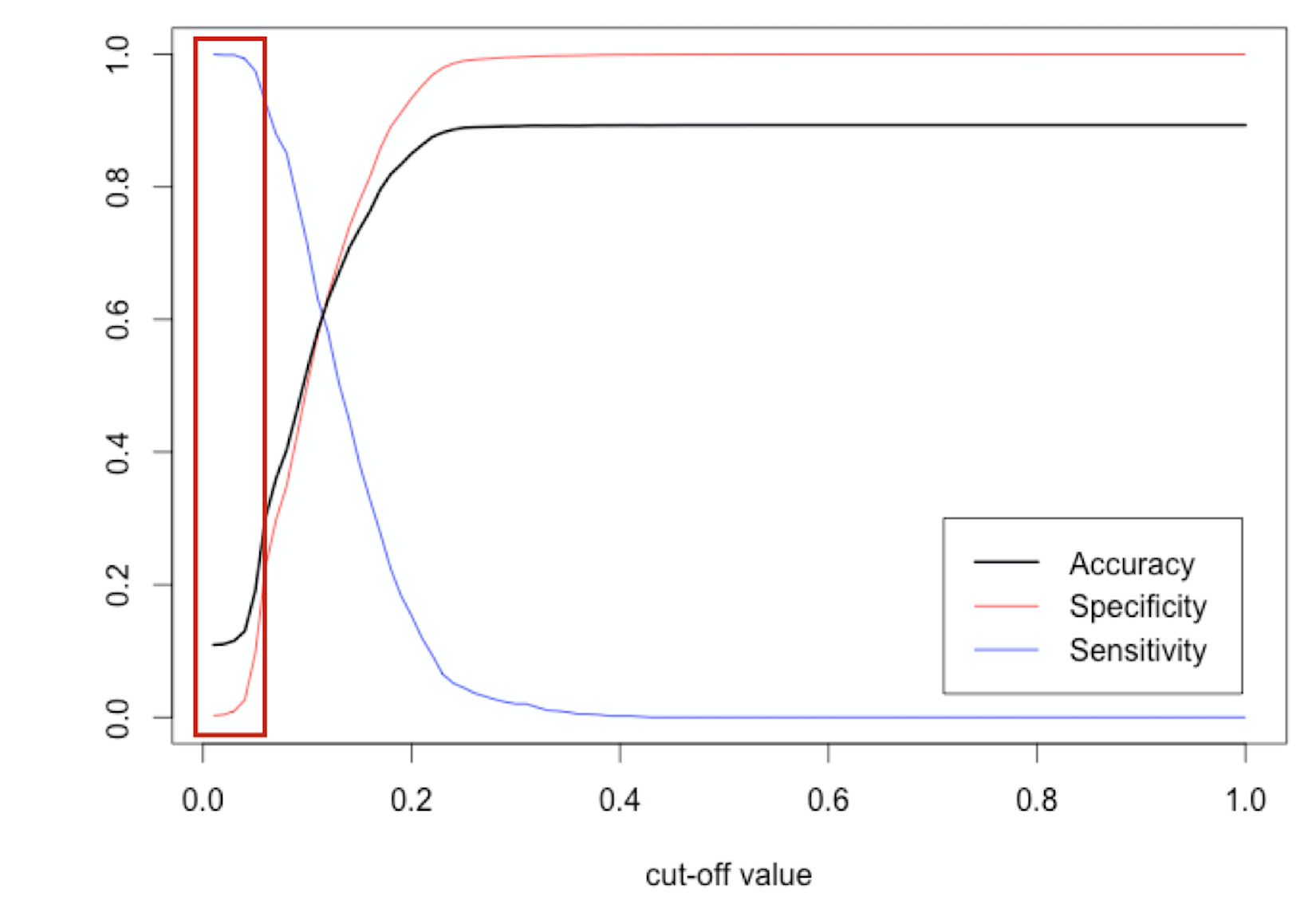

Bagaimana dengan sensitivitas atau spesifisitas?

$$

Bagaimana dengan sensitivitas atau spesifisitas?

$$

Bagaimana dengan sensitivitas atau spesifisitas?

$$