Tak ada usaha, tak ada hasil

Model GARCH di R

Kris Boudt

Professor of finance and econometrics

Model GARCH-in-mean

- Kuantifikasi trade-off risiko-imbal hasil.

- Risiko: $\sigma^2_t$. Imbal hasil: $\mu_t$.

- Model GARCH-in-mean:

$$ \mu_{t} = \mu + \lambda \sigma^2_{t} $$

$\lambda > 0$ adalah parameter risiko/imbal hasil yang menyatakan kenaikan ekspektasi imbal hasil per unit risiko varians.

Bagaimana?

Ubah argumen mean.model di ugarchspec() dari list(armaOrder = c(0, 0)) menjadi list(armaOrder = c(0, 0), archm = TRUE, archpow = 2):

garchspec <- ugarchspec(

mean.model = list(armaOrder = c(0, 0)),

variance.model = list(model = "gjrGARCH"),

distribution.model = "sstd")

garchspec <- ugarchspec(

mean.model = list(armaOrder = c(0, 0), archm = TRUE, archpow = 2),

variance.model = list(model = "gjrGARCH"),

distribution.model = "sstd")

Aplikasi pada imbal hasil harian S&P 500

Estimasi

garchfit <- ugarchfit(data = sp500ret, spec = garchspec)

Tinjau koefisien mean yang diestimasi

round(coef(garchfit)[1:2], 4)

mu archm

0.0002 1.9950

Mean imbal hasil terprediksi

$$ \hat{\mu}_{t} = 0.0002 + 1.9950 \hat{\sigma}^2_{t} $$

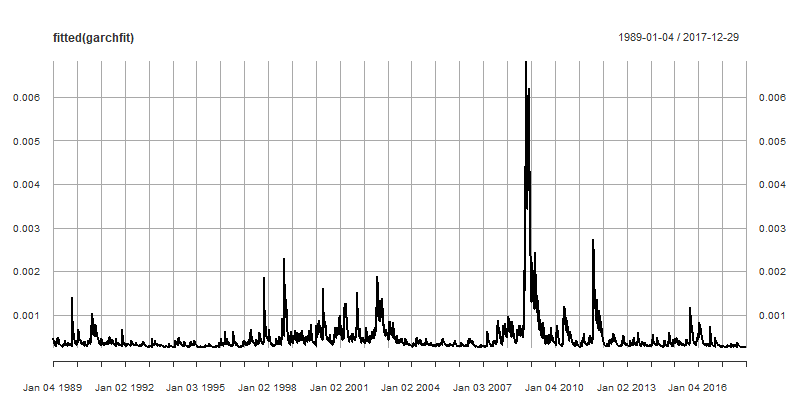

Plot deret waktu mean terprediksi

- Plot di R

plot(fitted(garchfit))

Imbal hasil hari ini memprediksi besok

- GARCH-in-mean memakai teori finansial trade-off risiko-imbal hasil untuk membangun model mean kondisional.

- Sekarang gunakan teori statistik untuk membuat model mean yang memanfaatkan korelasi antara imbal hasil hari ini dan besok.

- Model paling populer adalah AR(1):

- AR(1) adalah model autoregresif orde 1.

- Ini memprediksi imbal hasil berikutnya dengan deviasi imbal hasil dari mean jangka panjang $\mu$:

$$ \mu_{t} = \mu + \rho(R_{t-1} - \mu) $$

Koefisien autoregresif positif

$$ \mu_{t} = \mu + \rho(R_{t-1} - \mu) $$

- $\rho > 0$:

- Imbal hasil di atas (atau di bawah) rata-rata diikuti oleh imbal hasil di atas (atau di bawah) rata-rata.

- Penjelasan mungkin: pasar kurang bereaksi terhadap berita sehingga ada momentum pada imbal hasil.

- $|\rho|<1$: Kembali ke rata-rata: deviasi $R_t$ dari $\mu$ bersifat sementara.

Koefisien autoregresif negatif

$$ \mu_{t} = \mu + \rho(R_{t-1} - \mu) $$

- $\rho < 0$:

- Imbal hasil di atas (atau di bawah) rata-rata diikuti oleh imbal hasil di bawah (atau di atas) rata-rata.

- Penjelasan mungkin: pasar bereaksi berlebihan terhadap berita sehingga terjadi pembalikan pada imbal hasil.

Aplikasi pada imbal hasil harian S&P 500

Spesifikasi dan estimasi AR(1)-GJR GARCH dengan distribusi sst

garchspec <- ugarchspec(

mean.model = list(armaOrder = c(1, 0)),

variance.model = list(model = "gjrGARCH"),

distribution.model = "sstd")

garchfit <- ugarchfit(data = sp500ret, spec = garchspec)

Estimasi model AR(1)

round(coef(garchfit)[1:2], 4)

mu ar1

0.0003 -0.0292

Model MA(1) dan ARMA(1,1)

Model Moving Average orde 1 menggunakan deviasi imbal hasil dari mean kondisionalnya:

$$ \mu_{t} = \mu + \theta(R_{t-1} - \mu_{t-1}) $$

ARMA(1,1) menggabungkan AR(1) dan MA(1):

$$ \mu_{t} = \mu + \rho(R_{t-1} - \mu) + \theta(R_{t-1} - \mu_{t-1}) $$

Bagaimana?

MA(1)

garchspec <- ugarchspec(

mean.model = list(armaOrder = c(0, 1)),

variance.model = list(model = "gjrGARCH"),

distribution.model = "sstd")

ARMA(1, 1)

garchspec <- ugarchspec(

mean.model = list(armaOrder = c(1, 1)),

variance.model = list(model = "gjrGARCH"),

distribution.model = "sstd")

Giliran Anda mengubah argumen mean.model

Model GARCH di R