Risiko model adalah risiko memakai model yang salah

Model GARCH di R

Kris Boudt

Professor of finance and econometrics

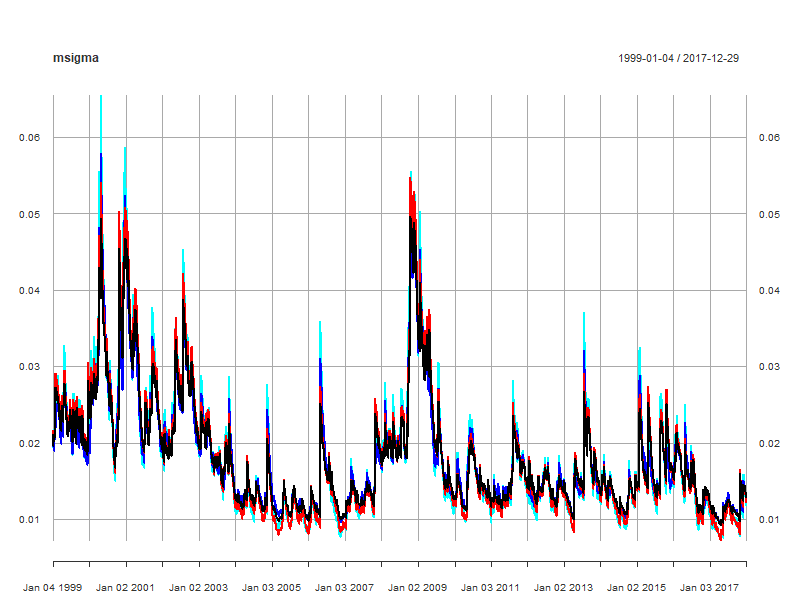

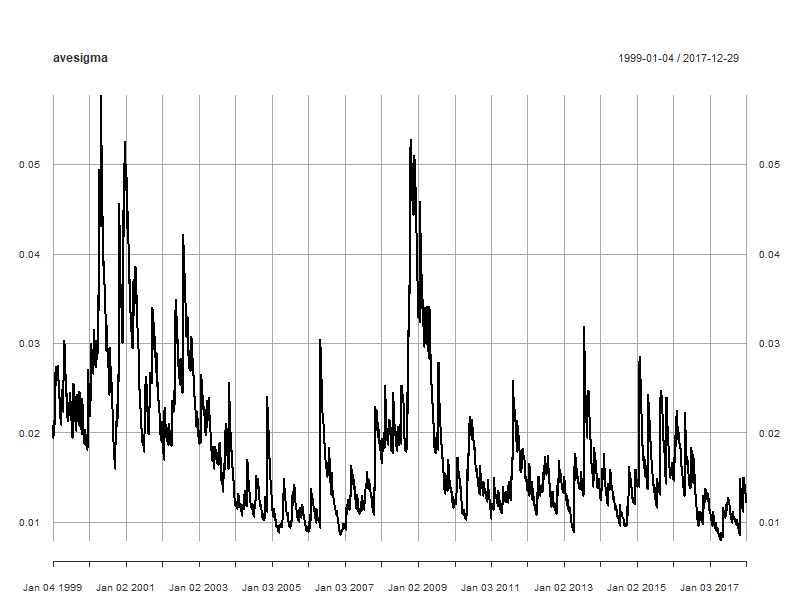

Rata-rata prediksi volatilitas

avesigma <- xts(rowMeans(msigma), order.by = time(msigma))

Model GARCH di R

Kris Boudt

Professor of finance and econometrics

avesigma <- xts(rowMeans(msigma), order.by = time(msigma))