Apakah prediksi GARCH selaras dengan return teramati?

Model GARCH di R

Kris Boudt

Professor of finance and econometrics

1) Kecocokan untuk prediksi mean

Berdasarkan model GARCH terestimasi, kita memiliki:

Implementasi

e <- residuals(tgarchfit)

mean(e ^ 2)

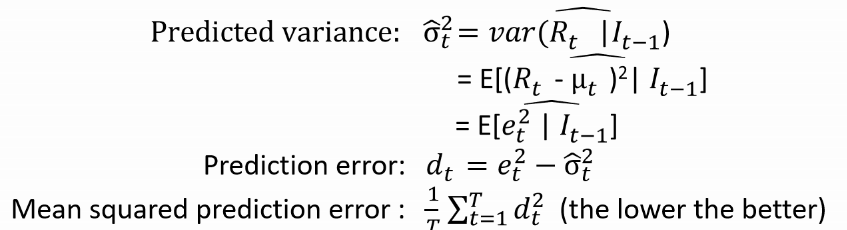

2) Kecocokan untuk prediksi varians

Model GARCH menghasilkan:

Implementasi

e <- residuals(tgarchfit)

d <- e ^ 2 - sigma(tgarchfit) ^ 2

mean(d ^ 2)