Hindari kompleksitas yang tidak perlu

Model GARCH di R

Kris Boudt

Professor of finance and econometrics

Hindari kompleksitas yang tidak perlu

- Jika Anda tahu

- Dinamika mean dapat diabaikan

- Tidak ada efek leverage pada varians

- Distribusi simetris dan berekor tebal

Maka mean konstan, GARCH(1, 1) standar dengan distribusi t-Student adalah spesifikasi yang sesuai:

garchspec <- ugarchspec(mean.model = list(armaOrder = c(0, 0)),

variance.model = list(model = "sGARCH"),

distribution.model = "std")

Batasi estimasi parameter

- Jika Anda tahu parameter

- bernilai tertentu

- atau berada dalam suatu interval

- Maka terapkan pada spesifikasi dengan metode

setfixed()setbounds()

Aplikasi pada nilai tukar

Spesifikasi dan estimasi

garchspec <- ugarchspec(mean.model = list(armaOrder = c(0, 0)),

variance.model = list(model = "sGARCH"),

distribution.model = "std")

garchfit <- ugarchfit(data = EURUSDret, spec = garchspec)

Hasil estimasi

coef(garchfit)

mu omega alpha1 beta1 shape

-3.562136e-05 8.005123e-08 3.097322e-02 9.674496e-01 8.821902e+00

Contoh setfixed()

- Jika Anda tahu

alpha1 = 0.05danshape = 6: tetapkan nilai tersebut saat estimasi. - Caranya? Gunakan metode

setfixed()pada objekugarchspec

setfixed(garchspec) <- list(alpha1 = 0.05, shape = 6)

Hasil

garchfit <- ugarchfit(data = EURUSDret, spec = garchspec)

coef(garchfit)

mu omega alpha1 beta1 shape

-4.142922e-05 2.061772e-07 5.000000e-02 9.489622e-01 6.000000e+00

Batas parameter

- Parameter GARCH dapat dibatasi pada suatu interval.

- Kadang interval nilai yang masuk akal besar:

- Untuk memastikan varians positif, mis. semua parameter varians ($\omega$, $\alpha$, $\beta$, $\gamma$) harus positif.

- Kadang interval nilai yang masuk akal lebih kecil:

- Nilai $\alpha$ yang mungkin antara 0,05 dan 0,2

- Nilai $\beta$ yang mungkin antara 0,7 dan 0,95

- Batas seperti ini dapat diterapkan dengan metode

setbounds().

Contoh setbounds()

setbounds(garchspec) <- list(alpha1 = c(0.05, 0.2), beta1 = c(0.8, 0.95))

Gunakan intuisi untuk menghindari kompleksitas yang tidak perlu.

Gunakan informasi yang Anda punya:

- untuk membangun model yang sederhana (dan cerdas)

- untuk menetapkan nilai parameter atau batasnya

untuk membuat dinamika GARCH realistis:

- mean reversion volatilitas sekitar simpangan baku sampel

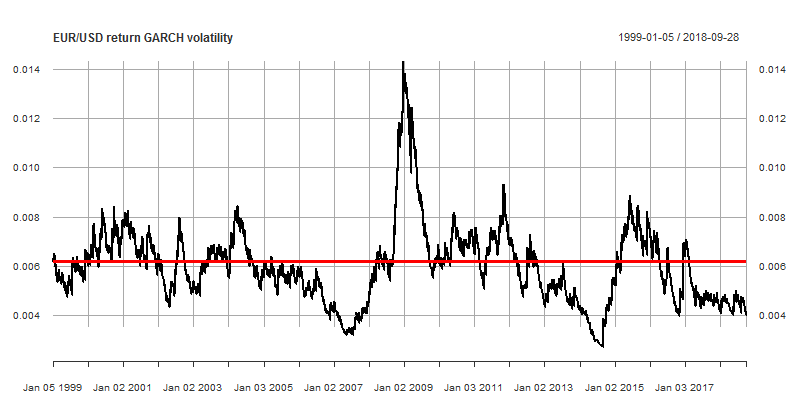

sd(EURUSDret) # returns a value of 0.006194049

- mean reversion volatilitas sekitar simpangan baku sampel

Klaster volatilitas dan mean reversion volatilitas

Variance targeting

- Secara matematis, ini berarti varians tak bersyarat yang diimplikasikan model GARCH sama dengan varians sampel $\hat \sigma^2$.

- Caranya? Dengan menyetel argumen

variance.targeting = TRUEdivariance.modelpadaugarchspec():

garchspec <- ugarchspec(mean.model = list(armaOrder = c(0,0)),

variance.model = list(model = "sGARCH",

variance.targeting = TRUE),

distribution.model = "std")

garchfit <- ugarchfit(data = EURUSDret, spec = garchspec)

all.equal(uncvariance(garchfit), sd(EURUSDret) ^ 2, tol = 1e-4)

TRUE

Mari tetapkan pembatas pada model GARCH

Model GARCH di R