Gunakan hanya data yang tersedia saat waktu prediksi

Model GARCH di R

Kris Boudt

Professor of finance and econometrics

Estimasi volatilitas dengan sigma() pada objek ugarchfit (ii)

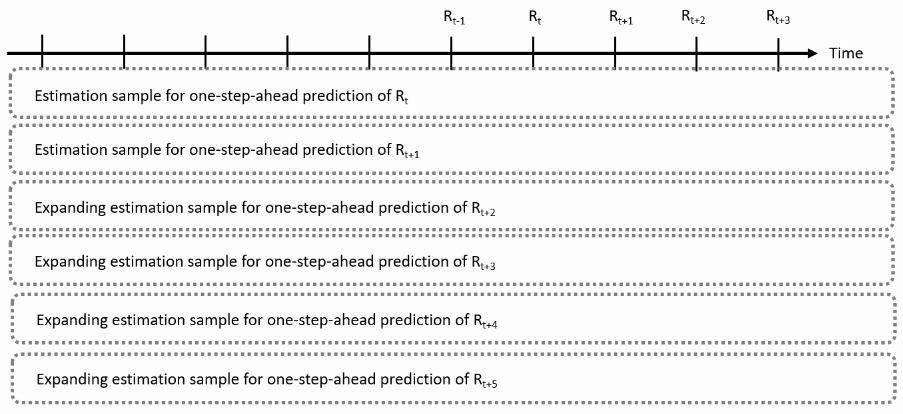

Look-ahead bias: Return masa depan dipakai untuk mengestimasi volatilitas.

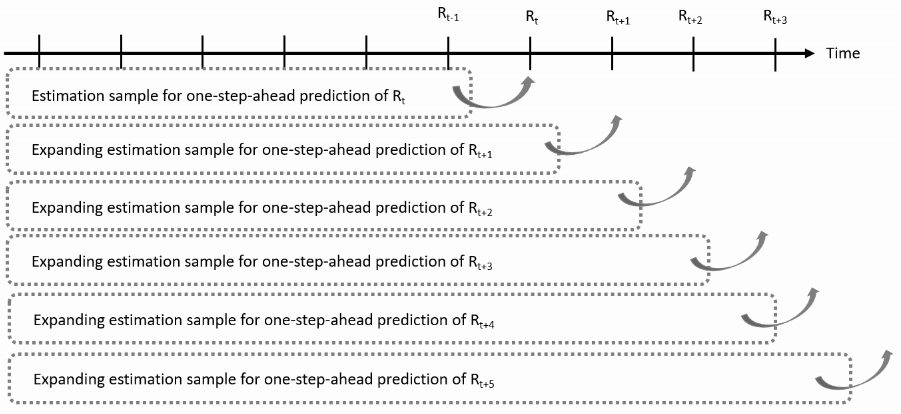

Estimasi jendela berkembang

Gunakan semua imbal hasil yang tersedia saat waktu prediksi

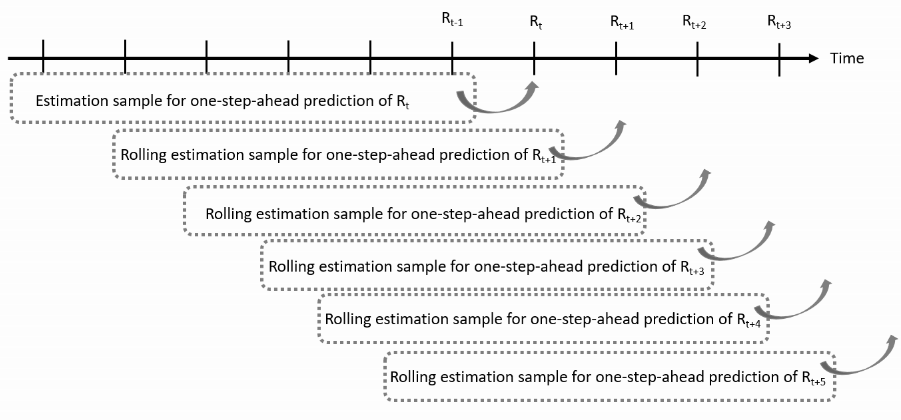

Estimasi jendela berjalan

Gunakan hanya sejumlah tetap observasi imbal hasil yang tersedia saat prediksi

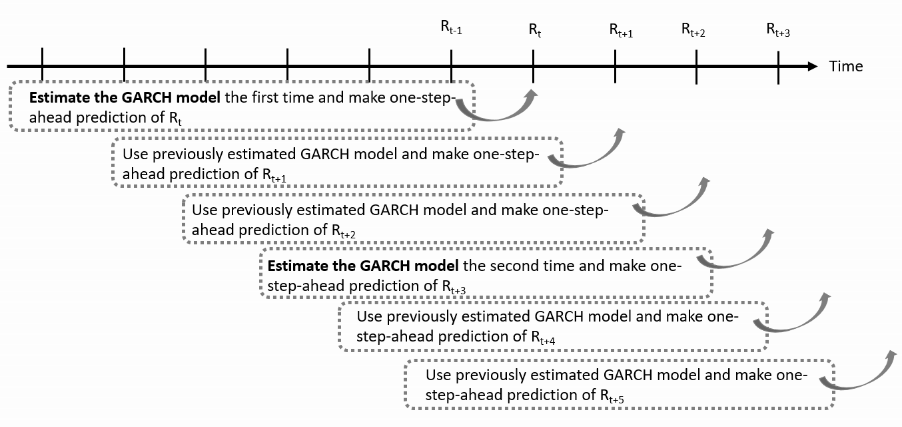

Bergulir dan estimasi ulang

Kurangi biaya komputasi dengan mengestimasi model setiap $K$ observasi

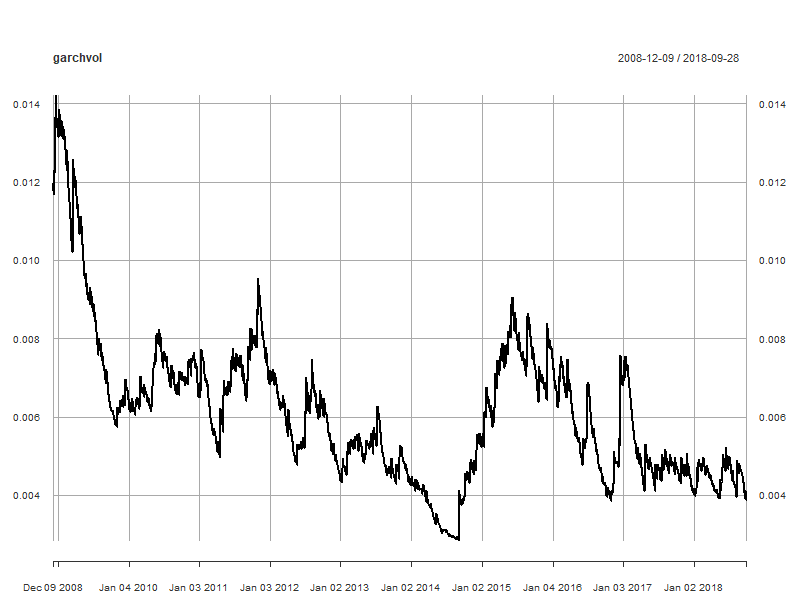

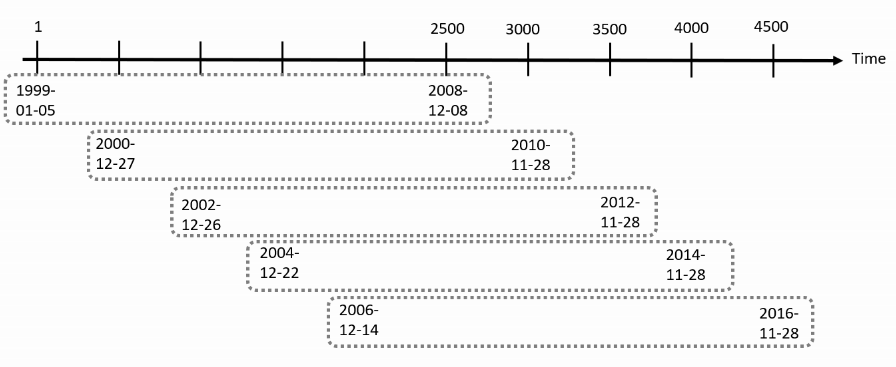

Contoh pada imbal hasil harian EUR/USD Jan 1999–Des 2018

Untuk 4961 imbal hasil EUR/USD dengan 4961 observasi, mulai 1999-01-05 dan menggunakan jendela estimasi bergerak 2500 observasi:

Berapa mean dan volatilitas bergulir?

Untuk imbal hasil EUR/USD dengan n.start = 2500, prediksi pertama untuk observasi 2501, yaitu 2008-12-09:

Volatilitas terprediksi

garchvol <- xts(preds$Sigma, order.by = as.Date(rownames(preds)))

plot(garchvol)