Validasi asumsi tentang mean dan varians

Model GARCH di R

Kris Boudt

Professor of finance and econometrics

Cek 1: Mean dan simpangan baku return terstandarisasi

Rumus return terstandarisasi

$$ Z_{t} = \frac{R_{t} - \hat{\mu_{t}}}{ \hat{\sigma_{t}}} $$

- Pemeriksaan pertama validitas model:

- Rata-rata sampel return terstandarisasi $\approx$ 0

- Simpangan baku sampel return terstandarisasi $\approx$ 1

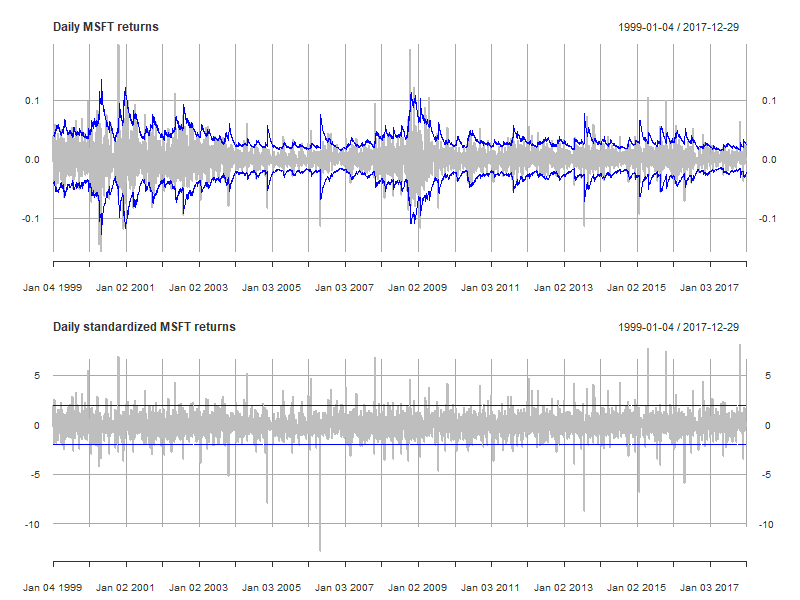

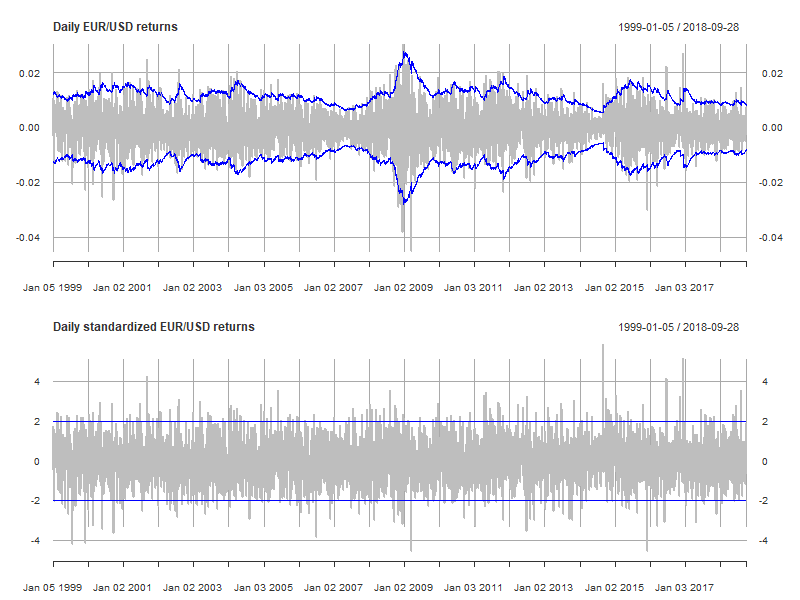

Cek 2: Plot deret waktu return terstandarisasi

- Pemeriksaan kedua validitas model:

- plot deret waktu return terstandarisasi

- return terstandarisasi harus memiliki variabilitas konstan

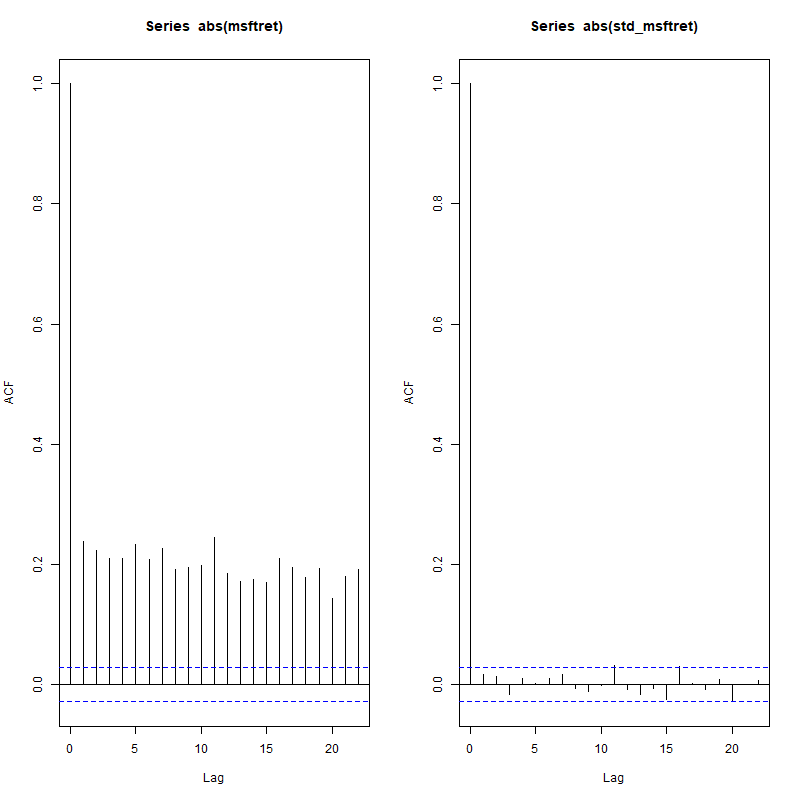

Cek 3: Tidak ada prediktabilitas pada return terstandarisasi absolut

Pemeriksaan ketiga validitas model:

- pastikan tidak ada korelasi antara return terstandarisasi absolut masa lalu dan saat ini.

- artinya: $ Corr(|Z_{t-k}|, |Z_{t}|) \approx 0, $ untuk $k>0$

Mengapa?

- Besaran return terstandarisasi absolut harus konstan $\rightarrow$ tidak ada korelasi pada return terstandarisasi absolut.

Autokorelasi

- Korelasi dalam deret waktu seperti ini disebut autokorelasi orde k

- $k=1$: $Corr(|Z_{t-1}|, |Z_{t}|)$: Korelasi antara return terstandarisasi absolut saat ini dan nilai sebelumnya.

- $k=2$: $Corr(|Z_{t-2}|, |Z_{t}|)$: Korelasi antara return terstandarisasi absolut saat ini dan nilainya dua periode lalu.

- ...

- Semuanya seharusnya 0. Kecuali:

- $k=0$: $Corr(|Z_{t}|, |Z_{t}|)$: Korelasi return terstandarisasi absolut dengan dirinya sendiri: sama dengan 1.

acf()

- Di R, kita dapat menghitung autokorelasi menggunakan fungsi

acf()- Input: Deret waktu, orde maksimum

- Output: korelogram: plot yang menampilkan nilai autokorelasi untuk berbagai orde $k = 0, 1, ...$.

Aplikasi pada MSFT

garchspec <- ugarchspec(mean.model = list(armaOrder = c(1, 0)),

variance.model = list(model = "gjrGARCH"),

distribution.model = "sstd")

garchfit <- ugarchfit(data = msftret, spec = garchspec)

stdmsftret <- residuals(garchfit, standardize = TRUE)

acf(abs(msftret), 22)

acf(abs(stdmsftret), 22)

Cek 4: Uji Ljung-Box

- Pemeriksaan keempat validitas model:

- Uji Ljung-Box bahwa k autokorelasi pertama pada return terstandarisasi absolut $|Z_t$| adalah nol: $$ H_0: Corr(|Z_t|,|Z_{t-1}|) = Corr(|Z_t|,|Z_{t-2}|) = ... = Corr(|Z_t|,|Z_{t-k}|) = 0 $$

- Mirip uji $t$ untuk signifikansi statistik parameter estimasi, tetapi di sini kita menginginkan 0 agar model baik.

Aturan praktis: p-value kurang dari 5% menunjukkan model tidak valid.

Uji Ljung-Box di R

- Di R: fungsi

Box.test()dengan 3 argumen:- deret

- orde maksimum untuk nol autokorelasi

type = "Ljung-Box"

Contoh:

Box.test(abs(stdmsftret), 22, type = "Ljung-Box")

- Output: p-value

- Aturan praktis: p-value kurang dari 5% menunjukkan model tidak valid.

Box.test pada return MSFT terstandarisasi absolut

Uji pada return terstandarisasi absolut:

Box.test(abs(stdmsftret), 22, type = "Ljung-Box")

Box-Ljung test

data: abs(stdmsftret)

X-squared = 25.246, df = 22, p-value = 0.2855

Catatan: p-value 28,55% > 5%. Kita tidak dapat menolak bahwa: $$ H_0: Corr(|Z_t|,|Z_{t-1}|) = Corr(|Z_t|,|Z_{t-2}|) = ... = Corr(|Z_t|,|Z_{t-22}|) = 0 $$

Mari diagnosis return terstandarisasi absolut.

Model GARCH di R