Konveksitas

Penilaian dan Analisis Obligasi dengan Python

Joshua Mayhew

Options Trader

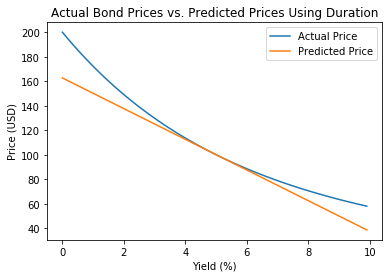

Memplot harga prediksi vs aktual

Keterbatasan durasi

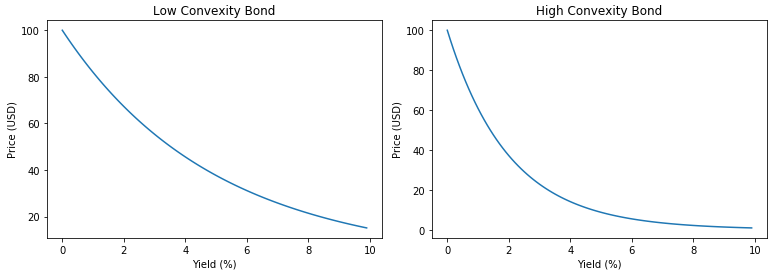

Apa itu konveksitas?

- Mengukur kelengkungan harga obligasi

- Untuk meningkatkan prediksi harga dan pengukuran risiko

- Konveksitas lebih tinggi = hubungan harga/yield lebih melengkung