Selamat datang di kursus!

Analisis Portofolio Tingkat Menengah di R

Ross Bennett

Instructor

Apa yang akan Anda pelajari

Bangun dari konsep dasar di "Introduction to Portfolio Analysis in R"

Jelajahi konsep lanjutan dalam proses optimasi portofolio

Gunakan paket R

PortfolioAnalyticsuntuk menyelesaikan masalah optimasi portofolio yang mencerminkan kasus nyata

Modern Portfolio Theory

Modern Portfolio Theory (MPT) diperkenalkan oleh Harry Markowitz pada 1952.

MPT menyatakan tujuan investor adalah memaksimalkan ekspektasi imbal hasil portofolio untuk tingkat risiko tertentu.

Tujuan umum:

Memaksimalkan ukuran laba per unit risiko

Meminimalkan ukuran risiko

Contoh Mean–Standar Deviasi: Setup

library(PortfolioAnalytics)

data(edhec)

data <- edhec[,1:8]

# Create the portfolio specification

port_spec <- portfolio.spec(colnames(data))

port_spec <- add.constraint(portfolio = port_spec, type = "full_investment")

port_spec <- add.constraint(portfolio = port_spec, type = "long_only")

port_spec <- add.objective(portfolio = port_spec, type = "return", name = "mean")

port_spec <- add.objective(portfolio = port_spec, type = "risk", name = "StdDev")

**************************************************

PortfolioAnalytics Portfolio Specification

**************************************************

Call:

portfolio.spec(assets = colnames(data))

Number of assets: 8

Asset Names

[1] "Convertible Arbitrage" "CTA Global" "Distressed Securities"

[4] "Emerging Markets" "Equity Market Neutral" "Event Driven"

[7] "Fixed Income Arbitrage" "Global Macro"

Constraints

Enabled constraint types

- full_investment

- long_only

Objectives:

Enabled objective names

- mean

- StdDev

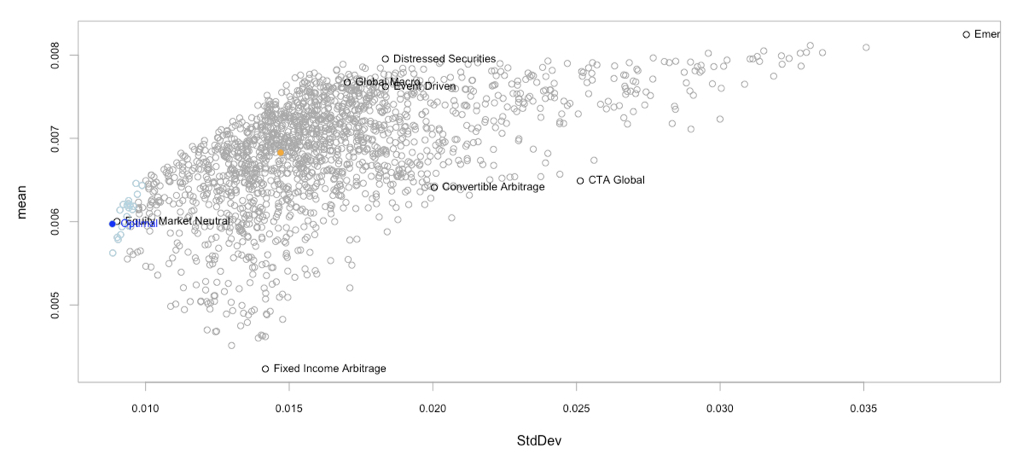

Contoh Mean–Standar Deviasi: Optimasi

# Run optimization and chart results in risk-reward space

opt <- optimize.portfolio(data,

portfolio = port_spec,

optimize_method = "random",

trace = TRUE)

chart.RiskReward(opt,

risk.col = "StdDev",

return.col = "mean",

chart.assets = TRUE)

Contoh Mean–Standar Deviasi: Optimasi

Ayo berlatih!

Analisis Portofolio Tingkat Menengah di R