Autocorrelazione

Analisi delle serie temporali in R

David S. Matteson

Associate Professor at Cornell University

Autocorrelazione - I

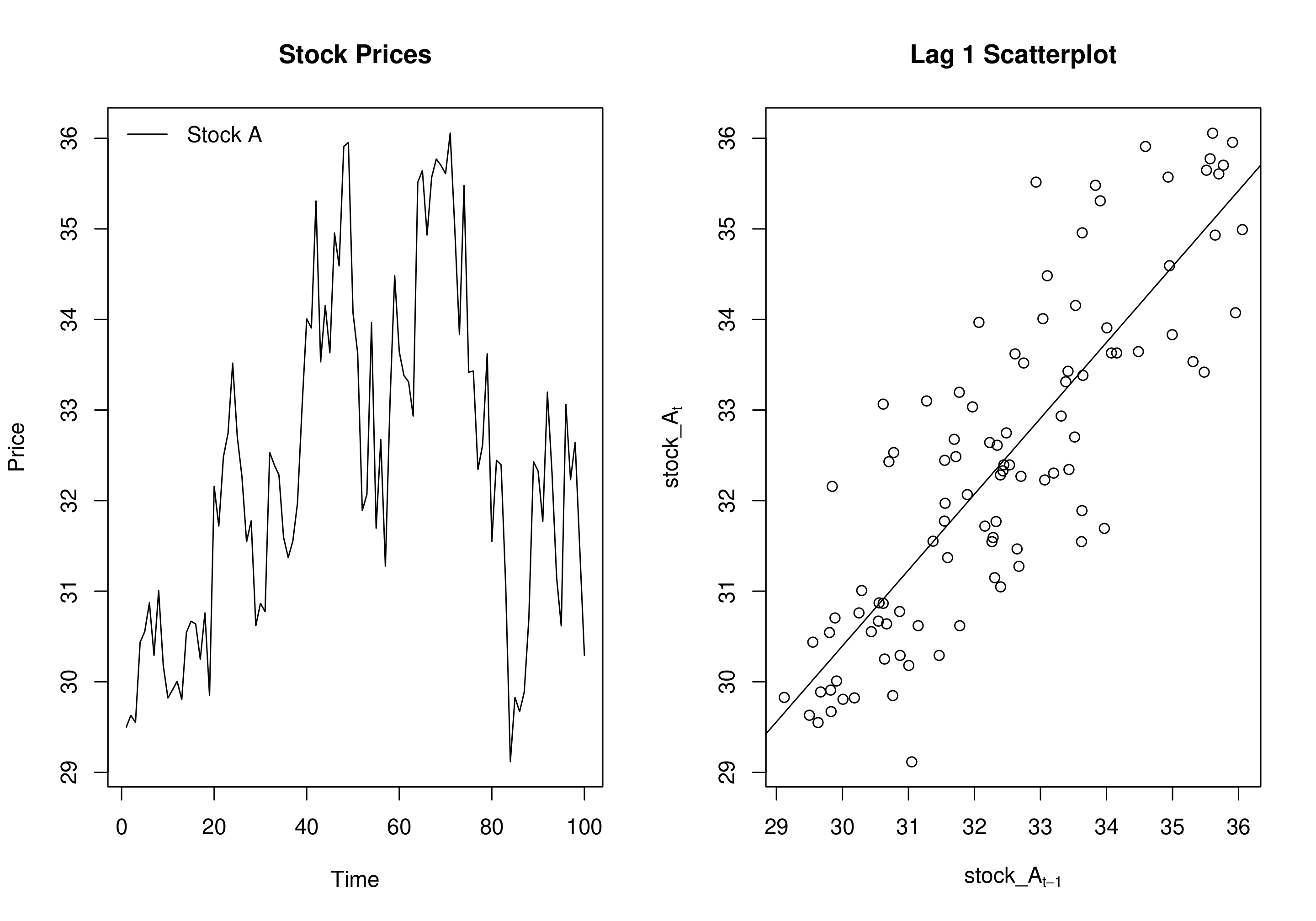

# Autocorrelazione a lag 1:

# Correlazione di stock A "oggi" e stock A "ieri"

cor(stock_A[-100], stock_A[-1])

0.84

Autocorrelazione - II

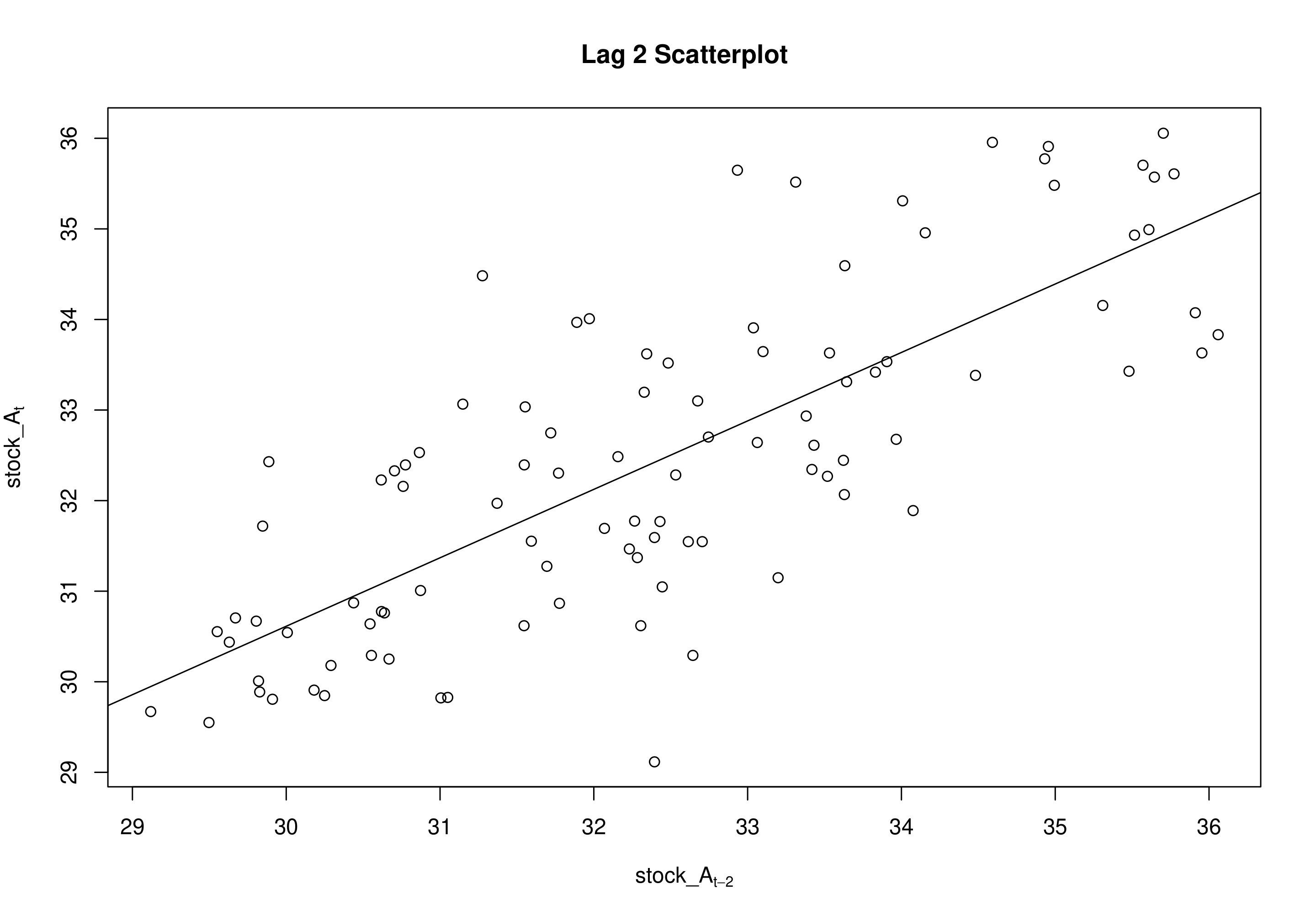

# Autocorrelazione a lag 2:

# Correlazione di stock A "oggi" e stock A "due giorni prima"

cor(stock_A[-(99:100)],stock_A[-(1:2)])

0.76

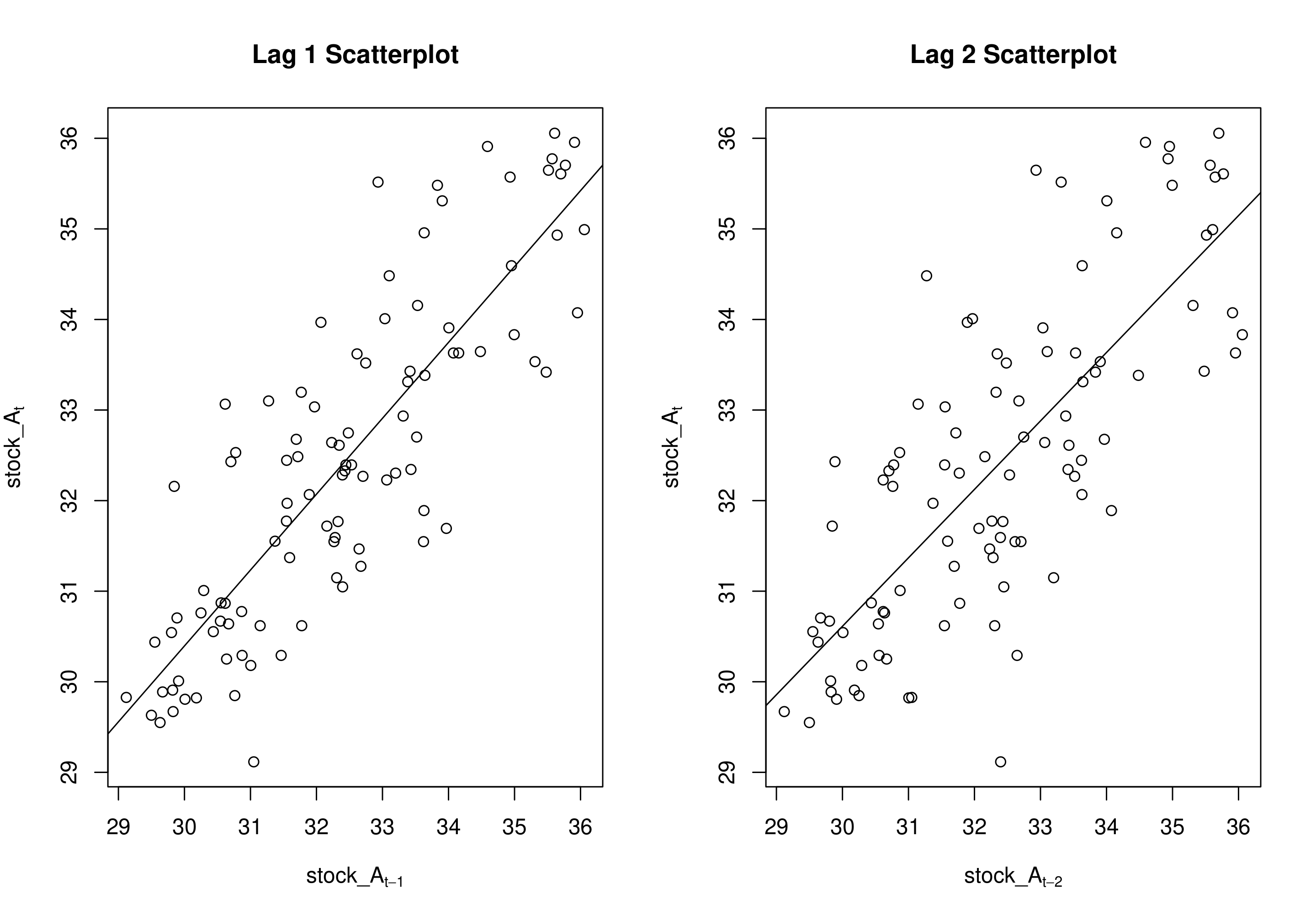

Autocorrelazioni a lag 1 e 2 - II

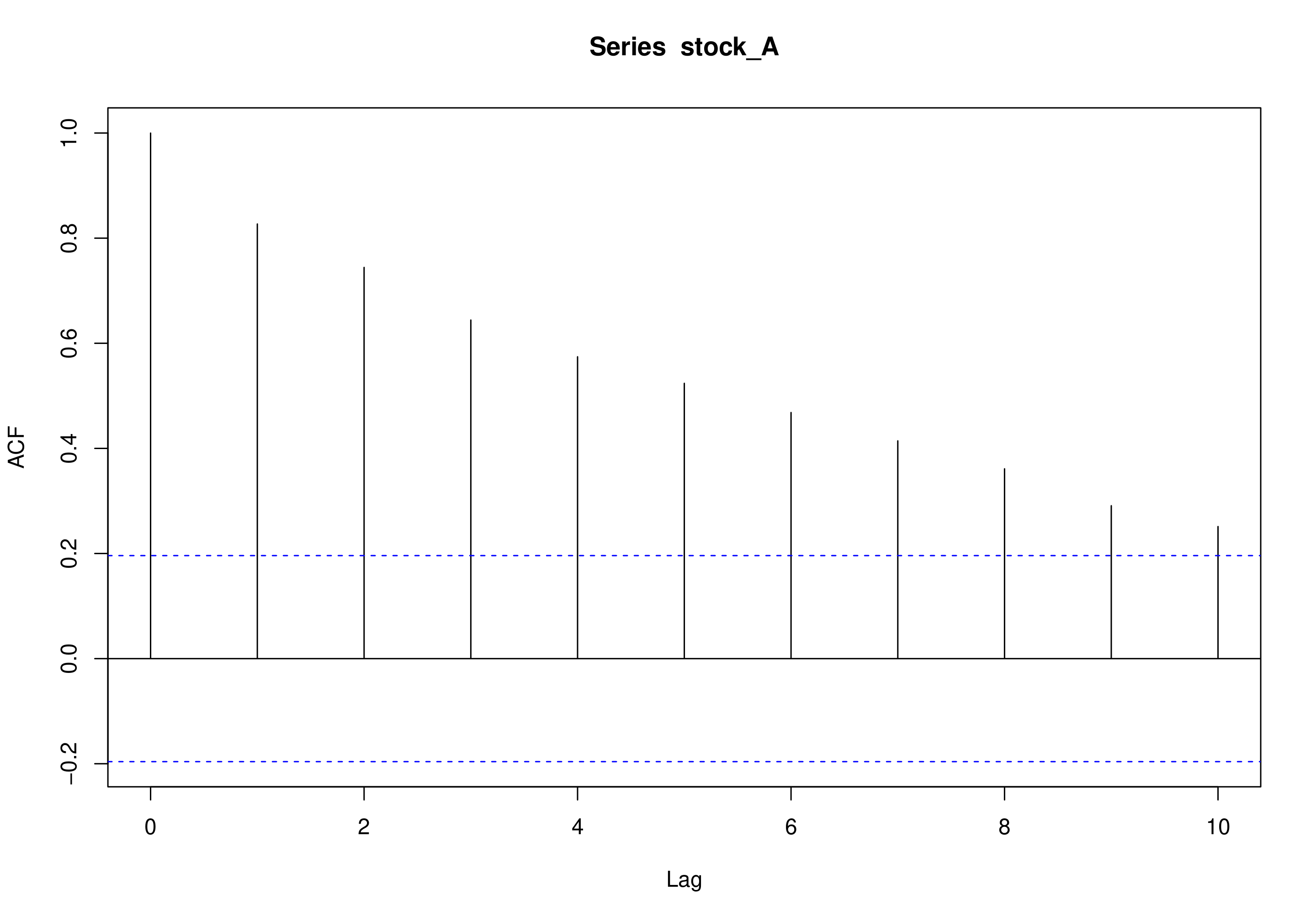

La funzione di autocorrelazione - II

acf(stock_A, plot = TRUE)