Processi stazionari

Analisi delle serie temporali in R

David S. Matteson

Associate Professor at Cornell University

Esempio di stazionarietà

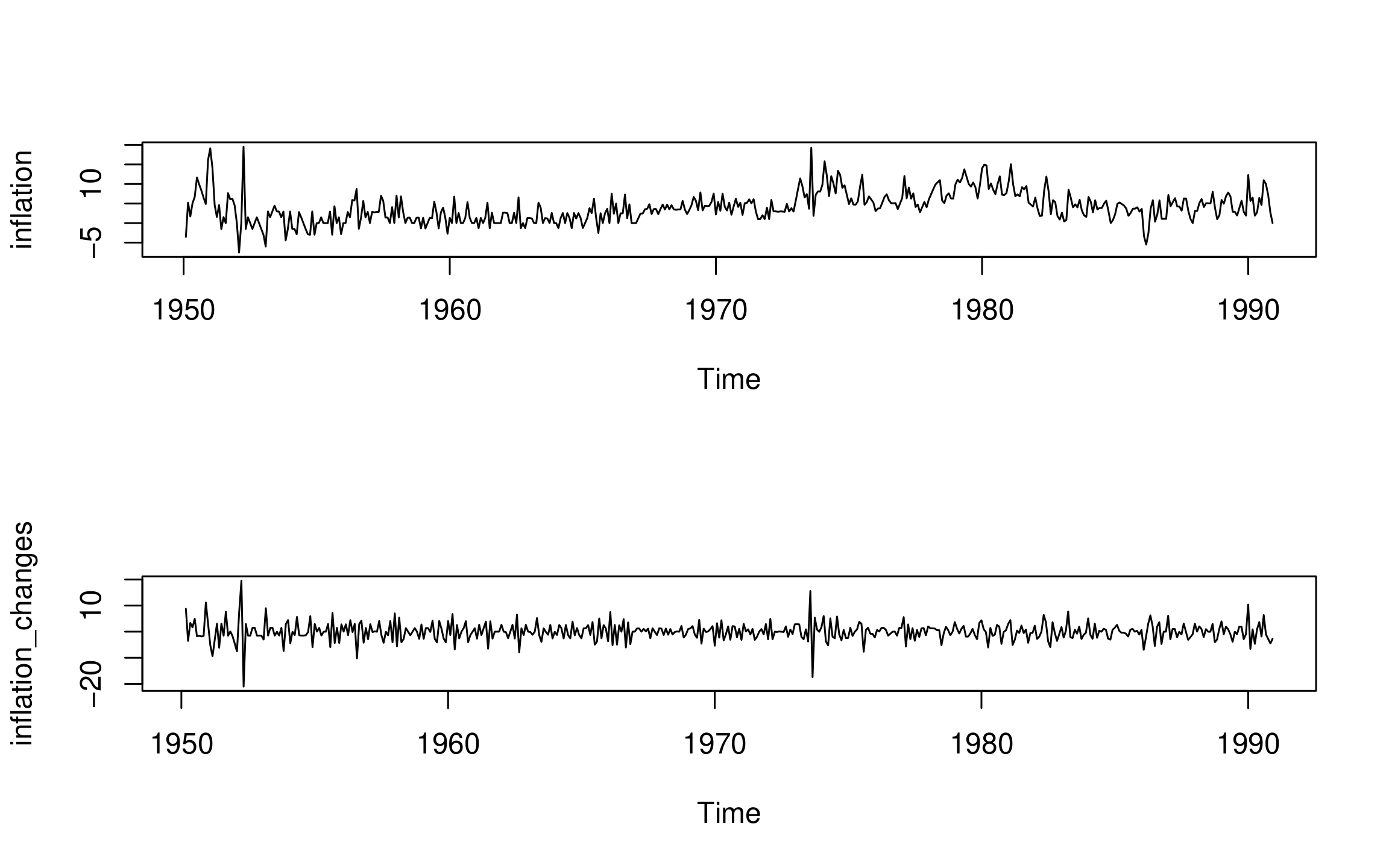

Tassi d'inflazione e cambiamenti nei tassi d'inflazione:

Analisi delle serie temporali in R

David S. Matteson

Associate Professor at Cornell University

Tassi d'inflazione e cambiamenti nei tassi d'inflazione: